财政调整(紧缩)有多少欧元区经济追求?

所选欧元区经济体的主要预算平衡

|

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

法国 |

-4.3 |

-3.4 |

-1.5 |

-0.5. |

1.3 |

|

意大利 |

0.3 |

1.4 |

1.6 |

4.5 |

6.2 |

|

德国 |

0.8 |

-0.1. |

1.0 |

0.9 |

1.1 |

|

希腊 |

-10.1 |

-4.2 |

0.4 |

3.2 |

5.5 |

|

爱尔兰 |

-7.1 |

-4.7 |

-2.7 |

-0.8 |

0.9 |

|

葡萄牙 |

-5.9 |

-5.1 |

-2.3. |

1.4 |

2.9 |

|

西班牙 |

-7.7 |

-4.9 |

-3.3. |

0.5 |

3.7 |

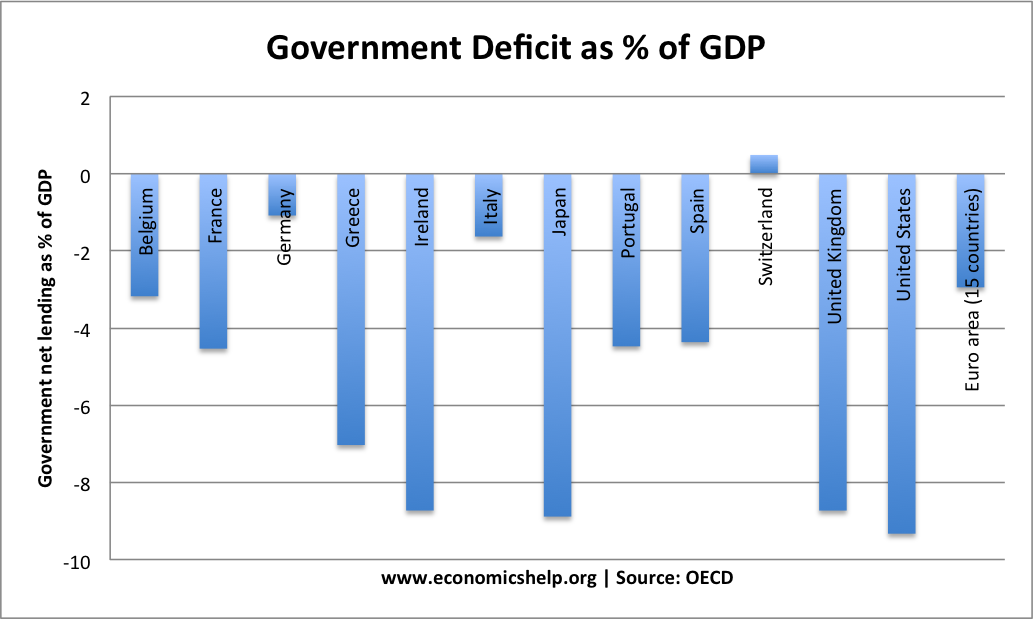

经合组织经济展望2012年6月|欧元区的力量平衡- 主要是宏观

一个有趣的图表,展示了基础预算赤字的变化。它显示了希腊,意大利和西班牙等经济体追求的紧缩措施的程度。

主要预算赤字忽略债务利息付款。意大利和西班牙的一个大问题是,债券收益率接近7%,他们的实际赤字主要是在支付利息支付。

这就是欧洲共同债券会有所帮助的原因。像意大利这样的国家实际上有良好的基本预算赤字,但正受到过高利率的损害。

潜在的赤字是周期性的调整后的。换句话说,它占衰退增加的增加借款。问题是,鉴于欧元的直夹克,这些经济是否实际上可以摆脱经济衰退。

财政调整是否降低了债券收益率?

快速财政调整的问题在于,它已经导致了双底衰退,从而导致税收收入下降。这导致了税收收入的下降,并使市场对降低债务与GDP比率的前景感到紧张。

相关的