看看英国主要的住房市场数据。

- 房价

- 房屋的负担能力

- 利率

- 住房供应

房价上涨

在全国范围内数据

- 自英国退欧公投以来,年度房价通胀已经放缓。

- 自选举结果明确以来,2020年的情况略有好转。

英国过去几十年的房价

- 1969年,平均房价为:4312英镑

- 1975年,平均房价为:10388英镑。

- 1980年,平均房价为:22676英镑

- 2016年,平均房价为198,564英镑。

- 2019年,平均房价为215,925英镑

实际房价

实际房价根据通货膨胀的影响进行了调整。这对于房价与经济中的典型价格相比是如何上涨的提供了更有意义的指导。

这显示了房价的实际增长——比通货膨胀还要快。

- 1975年的平均房价(按2014年的价格计算)是83,126英镑。

- 2019年,平均房价为215,925英镑

- 实际房价上涨126%。

2.住房负担能力

首次购房者——房价收入比

对于英国首次购房者来说,平均房价是平均收入的5倍。在伦敦,房价是平均收入的9倍,而在北部,房价仅为平均收入的3.2倍。

按揭供款能力

由于创纪录的高利率,抵押贷款占收入的百分比在1989/90年末达到峰值。不断上涨的房价意味着21世纪初抵押贷款支付额的%。然而,在2009年,利率被下调至0.5%,导致房主的抵押贷款支付减少。

负担能力指数

全国范围内也产生了负担能力指数。指数基准年1985=(100)

英国的利率

利率在英格兰银行

英格兰银行的基准利率大幅下降(一直保持在0.5%),但银行的标准可变利率下降的幅度要小得多。看更多关于解释之间的差距基本利率和商业贷款利率.

进一步阅读:英国住房负担能力

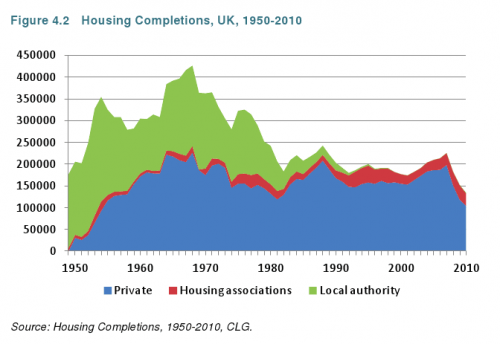

4.住房供应

战后,地方政府住房的建设增加了供给。在20世纪60年代末,每年建造的房屋超过四万套。然而,从20世纪80年代开始,政府退出了房屋建设,把它留给了私人部门和住房协会的一小部分贡献。由于严格的规划立法,住房供应未能达到政府的目标。

例如,政府在2007年估计,到2016年,他们每年需要建造24万套住房,以满足不断增长的需求。然而,在信贷紧缩之后,房屋完工量降至每年10万套。

更多关于房地产市场供给和未来人口趋势

住房建设

英国的住房建设。另请参阅英国的建筑

住房保有权趋势

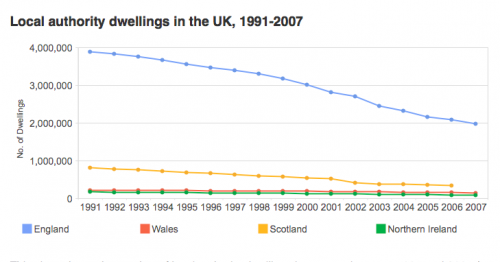

从1950年到1980年代早期,住房购买率稳步上升,租房率下降。撒切尔夫人在20世纪80年代鼓励了这一趋势,她推行了一项政策,鼓励人们拥有自己的住房,并出售政府住房。撒切尔夫人允许将地方政府的地产出售给租户。自20世纪80年代初以来,社会住房存量一直在下降。

然而,住房所有权的趋势在过去十年中已经逆转,由于住房所有权的可承受性下降。

资料来源:JRF住房和邻里研究

由于普遍的购房权计划和住房协会的住房转让,地方当局的住房存量大幅下降。

不平等的时代

高房价导致了年轻人住房拥有率的下降。

地区的房价

房价与收入比率的区域趋势

多见于:地区的房价

历史房价

房价上涨

英国房价的波动。不过值得注意的是,这些数据显示的是名义房价的变化。在20世纪70年代,高通货膨胀率放大了名义房价的上涨。

经通货膨胀调整的房价

即使经通胀调整,我们也看到房价强劲上涨。实际房价

抵押贷款违约和拖欠

抵押贷款违约率统计数据由抵押贷款机构委员会(CML)提供。看到止赎率

住房福利

只有不到500万人获得住房补贴,平均每周93英镑。这大概是每年230亿英镑的成本。

更多关于英国住房福利

租赁业

抵押贷款利率

来源:B/E

尽管基准利率为0.5%,但抵押贷款的标准可变利率已从4%攀升至2016年的4.7%

五年期固定利率抵押贷款(LTV为75%)已降至3%以下

抵押贷款数量

2007年金融危机后抵押贷款的崩溃。

无家可归

相关的

区域房价图表对我很有用。现在我在比较英国和美国的房价。英国的中等房产比美国的要贵一点。而伦敦和旧金山的房价则大致相当,分别为52.1万英镑和78.5万美元。在做研究时,我使用了原始数据https://tranio.com/usa/analytics/house_prices_rental_rates_and_yields_on_americas_top_residential_markets/

有没有交易数量的图表,最好是30年前的?

这包括金融危机之前的几年:

http://a.disquscdn.com/uploads/mediaembed/images/2649/6953/original.jpg

我有兴趣看到截至2016年的一些图表(即与收入相比的可承受性),

担心不可避免的泡沫,人们会因为“没有比房地产更好的投资”而购买第二套住房,如果与2005-2007年相比,这将是一个有趣的问题。这可能有助于预测下一次泡沫破裂。

如果我们离开欧盟,当然可能是星期四。!

就像之前的评论一样,看看收入水平与租金水平和房价之间的关系会很有趣,比如过去10年,但是按城市划分的。

以布里斯托尔为例,房价上涨,租金上涨,远远超过了“住房福利”支付的数额。其结果是,租金难以承受——更不用说押金了,无家可归的申请人数大幅增加。

然而,由于地方当局的物业数量正在减少,可供选择的办法也越来越少。在洛杉矶市议会淘汰了5000名“没有机会”获得洛杉矶房产的人之后,有1万人在住房等待名单上。

人们越来越无力在他们工作的城市生活,伦敦就是这样。然而,当其他地方的收入似乎没有增长到足以跟上的水平时,伦敦的收入似乎已经调整以适应这种情况。

同样的事情会发生在谢菲尔德、莱斯特或德比等类似规模的城市吗?人们被赶出城市了吗?城市之间的经济增长率有差异吗?

这是一个非常有趣的研究!这将有利于那些计划在英国购买房产的人。他们现在可以比较英国不同地方的价格和趋势。

对于那些想要出售房产的人来说,这是个好消息,但在许多地方,这对任何想要往上爬的人来说,都是一个障碍。现在有多少人被赶出了这些地区?

看看收入水平与租金水平和房价之间的关系会很有趣,比如过去10年,但是以城市为单位。

区域房价图非常有用。

一般来说,除了伦敦以外,平均房价与平均收入之比5.1倍似乎就是房价见顶的水平。

有没有最近几年房地产市场的供求图表?