欧元区危机的一个显著特征是,政府债务水平相对较低的国家如何仓促实施严重的紧缩。紧缩的结果是经济增长率下降,债务与GDP之比上升。

急于紧缩的主要原因之一是2010-2011年债券收益率的快速上升。

欧元区债券收益率上升,因为市场担心流动性不足。(购买债券的人暂时短缺,导致普遍抛售和价格下跌)

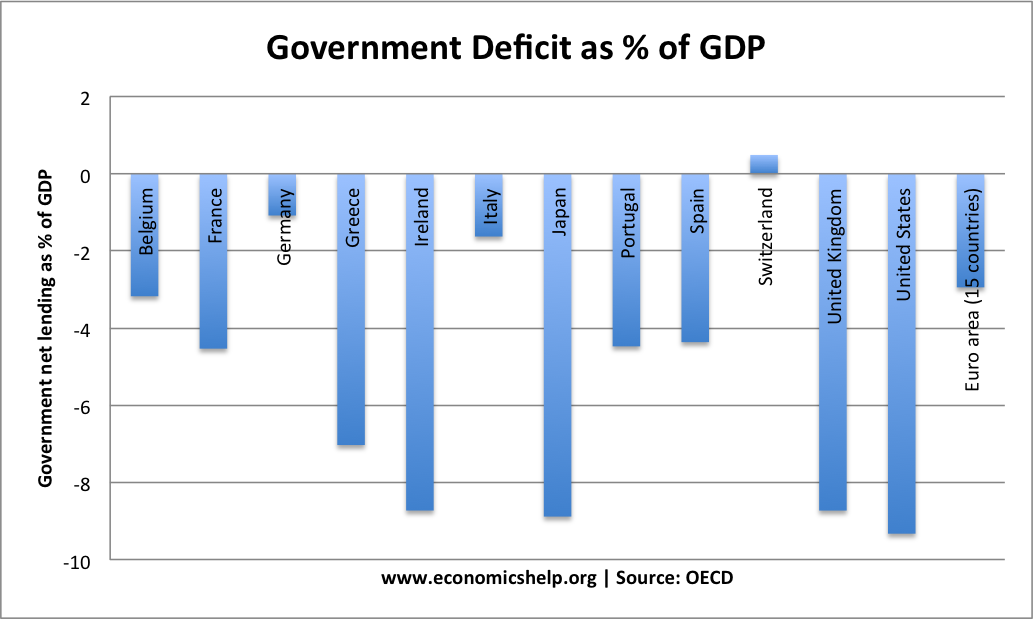

2012年最高的预算赤字——爱尔兰、日本、英国和美国。

日本、英国和美国都维持着较低的债券收益率。只有欧元区国家的债券收益率出现了快速增长。葡萄牙2012年的赤字仅占GDP的4%多一点。意大利有初级预算盈余,但两国的债券收益率都很高。

除了希腊和爱尔兰之外,债券收益率的上升并不是因为担心破产。(以历史标准衡量,债务水平是可控的。西班牙的公共部门债务低于英国),但这是因为没有央行愿意采取行动,市场对其债券没有信心。

这一插曲揭示了欧元计划的根本弱点。各国对其债券市场经历了不必要的恐慌,因为没有央行愿意充当最后贷款人。(欧元问题)

最近几个月,在多年的推诿之后,欧洲央行终于愿意购买无限期债券。到目前为止,这导致债券收益率急剧下降。这表明,中央银行缺乏强有力的行动总是不必要地导致债券收益率过高。

由恐慌驱动的紧缩政策的悲剧性后果。

不幸的是,损害已经造成。两年的紧缩政策,以及欧洲的双底衰退比欧盟和欧洲央行预期的要严重得多。外围国家的失业率高得危险;摆脱通货紧缩的债务螺旋将非常困难。

保罗·德·格劳威,纪岳梅,2013年2月21日,制作了一份关于这一主题的研究报告恐慌的紧缩,并展示了由恐慌驱动的紧缩政策如何导致可怕的经济后果。

紧缩程度与对GDP增长的负面影响之间存在强烈的相关性

更大的紧缩和更高的债务与GDP比率之间存在着强烈的相关性。理顺"三个代表"思想弄巧成拙的紧缩‘

这份报告很重要,因为:

- 我不相信欧洲所有人都理解欧元的结构性弱点。无法保证欧洲央行会维持果断行动的承诺。来自德国人民的强大压力要求他们停止无限制的债券购买。欧元区内未来债券恐慌的风险仍然很大。

- 欧洲仍然不愿意识到紧缩对经济增长和具有讽刺意味的债务与GDP比率所造成的损害。