- 家庭储蓄率的定义:储蓄占可支配收入的百分比。(1)

- 总储蓄=可支配收入-家庭消费

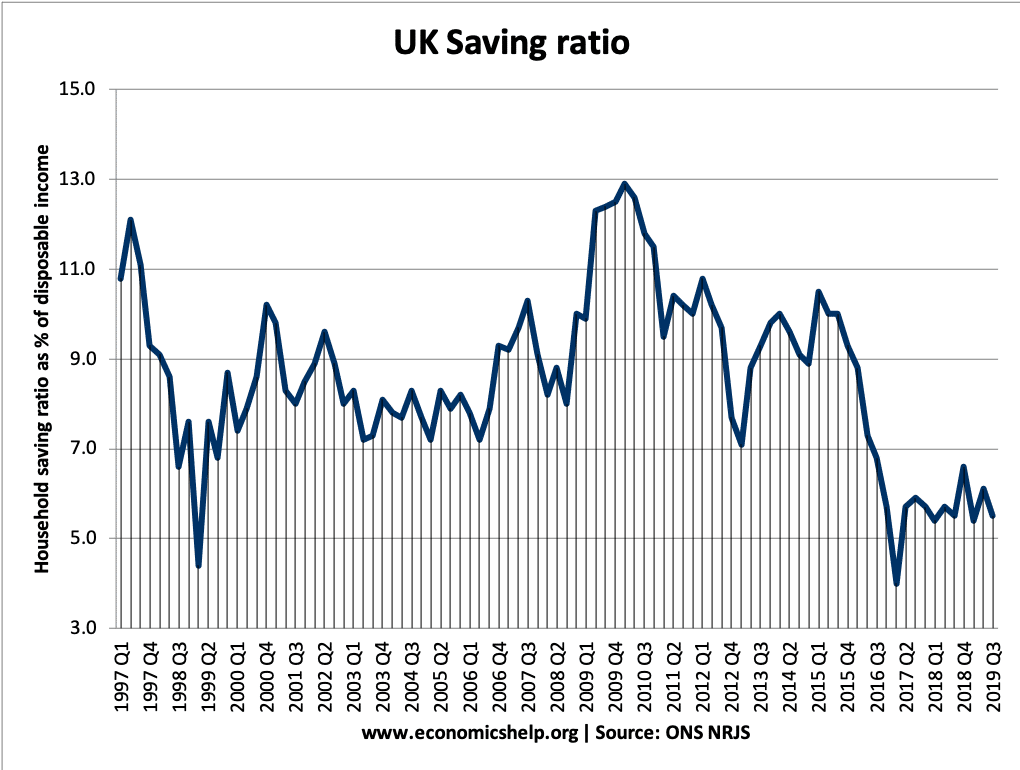

英国储蓄率

- 最新英国家庭储蓄率:2019年= 5%

- 相比之下,过去54年的平均储蓄率是可支配收入的9.2%。

2017年,英国储蓄率大幅下降,创下历史新低。储蓄率的下降是由

- 实际工资下降

- 英国脱欧后英镑贬值——推高生活成本,导致实际工资下降

- 为了维持消费,消费者开始借贷并动用储蓄

- 临时因素(股息税高)

英国储蓄率。资料来源:第四季度国民收入核算NRJS数据集

家庭+ NPISH (为家庭服务的非牟利机构)

储蓄率和基准利率

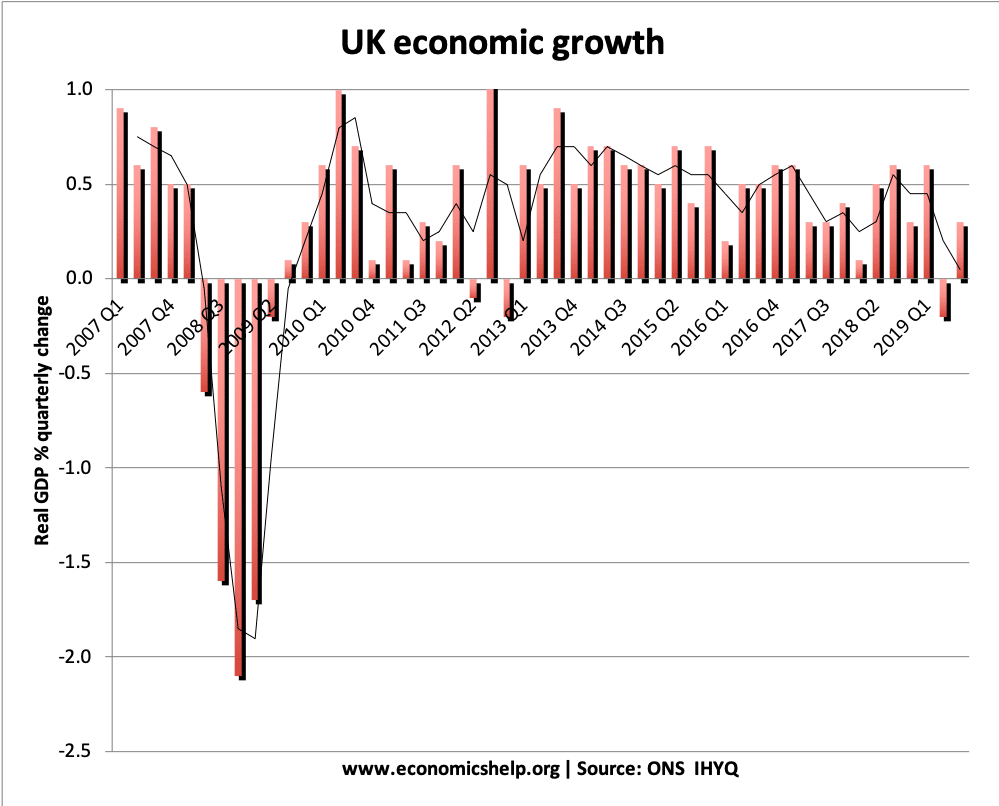

从理论上讲,低利率降低了储蓄的动机。但是,利率只是影响储蓄决策的众多因素之一。最重要的因素是经济状况。2009年,尽管利率降至零,但由于经济衰退,我们看到储蓄率迅速上升。

总储蓄

来源:RPQL,国家统计局

这显示了季度总家庭总收入+非利润储蓄。

2017年,储蓄水平大幅下降

1963年以来的储蓄率

在战后时期,英国的储蓄率呈上升趋势。从1964年到20世纪80年代初,我们看到了长期的增长。1980/81年的经济衰退达到了顶峰。

然而,在1992年到2008年之间(在一个被称为大缓和),储蓄率跌至4.6%的历史新低。

在2008-10年信贷危机和衰退之初,储蓄率迅速上升,因为消费者变得更加厌恶风险,希望偿还债务并增加储蓄。储蓄率的上升导致了消费支出的下降和经济的负增长。

2008/09年度实际GDP的急剧下降反映了储蓄率的急剧上升。

令人担忧的是,2012年后的经济增长在一定程度上是由储蓄率下降推动的,如果不提高实际工资,储蓄率下降是不可持续的。

2008-12年经济衰退时的储蓄率

2008-12年经济衰退期间的储蓄率没有1990-92年经济衰退期间上升的那么多。这是因为:

- 在1991-92年的经济衰退中,利率要高得多(达到15%的峰值)。自2009年以来,利率已降至0.5%。因此,从利率的角度来看,2012年的储蓄动机较低

- 2008-12年的经济衰退对实际收入造成了更大的长期挤压(由于税收增加,能源价格上涨和实际工资下降)。因此,人们增加储蓄和偿还债务的空间更小了。他们一直在努力支付账单,所以他们没有同样的奢侈来增加储蓄。

2010年以来储蓄率下降

自2010年第一季度以来,储蓄率从11.8%大幅下降至2015年第二季度的4.7%。这在一定程度上是由于实际工资停滞不前,尽管人们希望近期实际收入的上升将转化为更高的储蓄率。

1992-2007年储蓄率下降的原因

- 2007年之前,信贷的可获得性鼓励人们贷款。

- 上涨的房价鼓励人们借钱,因为他们有积极的财富效应。房主可以重新抵押贷款

- 鼓励借贷和消费态度的文化/社会趋势。看到的:个人债务问题

- 低息率。例如,1991-92年的利率超过12%。2000年,利率降至3%。目前的利率为4.5%,低于通货膨胀率。这种负的实际利率会抑制储蓄。

注:年储蓄率也有下降20世纪80年代的劳森热潮

为什么经济衰退时储蓄率会上升?

- 在经济衰退中,人们担心失业,因此可能会对借贷和支出更加谨慎。如果你害怕失业,你也不想为一辆新车背负债务。在经济不稳定时期,人们倾向于推迟购买大宗商品。在1991-92年和2008-12年等经济衰退期间,储蓄率上升。

- 银行正试图通过吸引更多存款、减少放贷来改善其资产负债表。在经济衰退期间通常很难获得贷款。

- 在2008年至2012年期间,实际利率通常为负,这在理论上降低了储蓄的动机。然而,较低的实际利率可能被更重要的因素所抵消,比如对失业的担忧。换句话说,人们在增加储蓄——尽管储蓄的回报很低。

储蓄率与节俭悖论

节俭的悖论是指,如果每个人都同时存钱,就会导致宏观经济问题(即衰退)。从个人的角度来看,在经济衰退时储蓄和偿还债务是有意义的。但是,如果所有人都追求提高储蓄,就会导致总需求下降。

看到的:节俭悖论

储蓄率与财政政策

在经济衰退中,储蓄率的急剧上升意味着消费支出将大幅下降。在凯恩斯经济学中,这是政府借款和增加支出的原因。逻辑是

- 如果储蓄率上升,政府支出需要取代私人部门的支出和投资。否则,衰退将更加严重。

- 如果储蓄率上升,私人部门就有更多可用资金购买政府债券。

高储蓄率的好处

储蓄率迅速上升可能导致总需求下降和经济衰退。然而,从长远来看,较高的储蓄率通常被认为有助于促进更可持续的经济增长。

更高的储蓄能带来更多的私人部门投资。许多人认为,这种投资水平是决定长期经济增长率的关键因素。

储蓄率低的问题

储蓄率极低可能表明:

- 经济不平衡,过度依赖消费支出。

- 累积个人债务。

- 经常项目赤字(进口大于出口)。

自2010年以来,储蓄率的下降发生在一个扩大的时期经常项目赤字.

相关页面

注:

(1)英国国家统计局定义了储蓄率(NRJS)——家庭储蓄占家庭总可用资源的百分比。

(2)储蓄比率会在日后修订。

谢谢分享这篇文章,我从这篇文章中得到了更多的想法。

很明显,储蓄率被人为压低了。房价相对于收入来说太高了,政府在租金和购房方面的补贴都支撑着房价。

“有工作的穷人”受够了交税来补贴那些了解体制、工作时间少于16小时的人,以获得足够的福利,让自己比那些工作时间超过35小时的人过上更好的生活。

对于那些16小时制的人来说,从轻松的生活转向全职工作也很困难,因为他们会因为失去补贴而变得更糟。

美差已经到站了,政府正在明目张胆地掠夺老人辛苦挣来的养老金。这不是鼓励人们努力工作或存钱养老的解决方案——那些不努力工作或存钱的人会和那些努力工作的人过得一样好,所以为什么要麻烦呢?

社会主义走得太远了,现在正在惩罚那些劳动者。

优秀的评论Lynne;我自己也很难说得更好。

为了提高英国的储蓄率,必须扭转日益增长的“活在今天,因为明天我们可能会死”和“你是值得的”的态度。公关/营销/广告机器,需要用合理简单的经济教育(没有严重的凯恩斯主义偏见)来对抗,利用电视纪录片,广告,互联网。如果我们不作为一个国家做点什么,英国将继续陷入一个无底洞,缺乏投资,过度消费,短视。其后果可能导致英国与其他政策更好、总体态度更好的国家相比,脱离第一世界的范畴。

琳恩,但这是经济学家认为英国最好的工作方式。在经济中增加价值的最好方法是从那些已经储蓄的人那里拿走,而这是通过降低利率来实现的。这鼓励人们买房,这些房子的价值随之上涨。然后,你鼓励他们接受更多的贷款,直到有一天,这个机制将停止工作,因为它将失去控制或只是停滞不前。

如果他们提高利率,人们会买更多的房子,而这些房子的价值会随着你支付更多的利息而进一步上涨,这样,经济的资产负债表就会更强健,更多的海外投资者就会来。

谢谢分享这些有用的信息。又一个最好的网站不见了。上周我使用了saveji.com优惠券网站。Saveji为所有类别的产品提供趋势优惠券和优惠。这是一个非常有用和值得信赖的省钱网站。