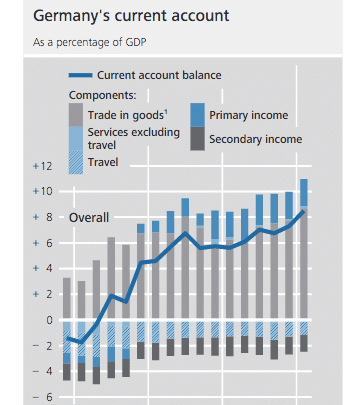

2015年,德国经常账户盈余飙升至GDP的8.5%。创纪录的盈余水平对欧元区和全球经济都有影响。

来源:德意志联邦银行

盈余主要是由于货物贸易盈余。虽然近年来,初级收入也存在盈余。这主要是外国投资监督的净收入。

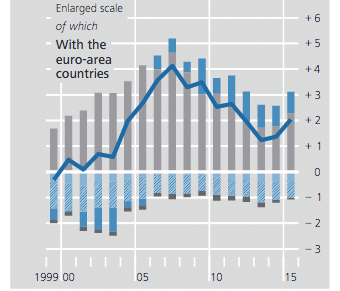

过去几年,德国对欧元区国家的经常账户盈余有所下降。这主要是因为增长疲软和需求有限。欧元区在过去18个月的复苏中,经常账户盈余回升至GDP的2%。

德国生产什么?

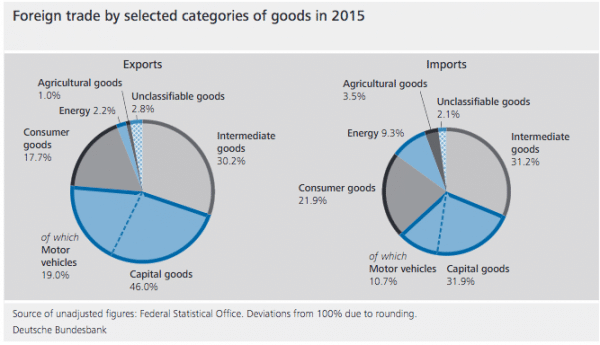

德国是汽车、机器等资本货物的净出口国。

前10名出口

- 车辆:24.9亿美元(占出口总额的18.7%)

- 机器、引擎和泵:2261亿美元(17%)

- 电子设备:1311亿美元(9.9%)

- 制药行业:761亿美元(5.7%)

- 医疗、技术设备:615亿美元(4.6%)

- 塑料:607亿美元(4.6%)

- 飞机、航天器:460亿美元(3.5%)

- 石油:330亿美元(2.5%)

- 钢铁产品:291亿美元(2.2%)

- 有机化学品:269亿美元(2%)

来源十大出口

它是石油、能源和食品的净进口国。

2015年,出口占德国经济总产出的35%

德国经常账户盈余的原因

1.低估的欧元。自2000年以来,德国的单位劳动力成本比欧元区主要竞争对手低了约20%-30%。这意味着德国出口竞争力提高了约20%,但汇率没有变化——欧元永久性地固定了汇率。如果德国有自己的货币,我们预计德国马克将升值15-20%

如果德国仍使用德国马克,几乎可以肯定的是,德国出口竞争力的增强将导致德国货币升值。这种升值将重新平衡需求——降低出口需求,并鼓励德国增加进口。灵活的汇率将减缓德国经常账户盈余的增长。经常账户盈余将远远低于GDP的7%。但在欧元,没有货币升值。

2.强劲的出口部门.近年来德国制造业相对较好。生产力有所提高,高科技德国出口风化了全球经济衰退,比其他许多国家更好。例如,德国受到金融服务的影响较少,金融服务如英国;德国对意大利等低科技制造业竞争增加的影响较小。

3.消费者需求疲软.德国经济增长日益以出口为主导。国内储蓄高企,消费支出疲软。因此,德国的增长来自出口,而不是消费支出。

4.储蓄大于投资。2015年,储蓄为GDP的25%(由老龄化人口驱动),旺盛投资为16%(表明经济增长疲软)。这表明储蓄盈余大。这有助于经常账户盈余,因为支出(进口)很低

5.油价下跌。最近德国经常账户盈余增加的部分原因是石油和天然气价格下跌。由于德国是一个净进口国,石油价格的下跌降低了进口价值,导致更大的盈余。

德国的经常账户盈余重要吗?

一些经济学家认为,巨额经常账户盈余限制了其他国家的增长。德国出口到其他国家但并不重要。巨额经常账户盈余和货币低估对德国有利,但却阻碍了其他国家的出口。如果德国提振国内需求,并允许国内通胀小幅上升,将为全球需求提供亟需的提振,并有助于解决其他国家的失业问题。

德国经常账户盈余的真正问题不在于美国(它们仍然可以对欧元贬值,并拥有自己的货币政策)。真正的问题是欧洲南部的国家,这些国家正在经历严重的内需萧条。

鉴于欧元区的不平衡,南欧经济体很长时间,因为他们慢慢地寻求恢复对北方竞争对手的竞争力。然而,鉴于欧洲广泛的紧缩,这一时期在失落的GDP和高失业方面证明了非常昂贵的。

如果德国愿意提振国内消费,并暂时瞄准更高的通胀,这将在欧洲内部提供更大的出口需求。德国经常账户盈余减少将有助于提高南欧的经济增长。鉴于债务危机和增长乏力,出口拉动型增长将非常受欢迎,有助于缓解经济衰退的深度。

然而,德国目前不愿采取任何可能略微偏离通胀目标的政策。(出于对通胀的担忧,欧洲央行在2011年提高了利率)。因此,在国内需求受限的情况下,德国经常账户盈余可能会继续存在。这将是欧洲其他地区需求持续低迷的一个因素。

为什么不能每个人都像德国人一样?

一些人认为,欧元区危机表明,南欧经济体需要更像德国/荷兰。这场危机不应依赖货币贬值,而应成为削减单位劳动力成本、提高生产率、消除经济中的僵化和促进出口的动力。但是,正如许多人指出的那样,你不可能让每个国家的经常账户盈余都达到GDP的8% !-不是每个国家都能从低估的汇率中受益。其次,为恢复竞争力而进行的结构性改革需要很长时间,并正在造成巨大的经济痛苦。理论上,这听起来不错——恢复竞争力。但在实践中,这需要数年的通缩、大规模失业和资源浪费,从而产生负乘数效应。我们在南欧看到的这种价格调整可能导致痛苦的社会混乱。

评估 -

一些人可能不同意经常账户失衡在多大程度上是欧元区危机的根源。他们可能会说,南方的经常账户赤字正在迅速下降——但经济增长的迹象有限。诚然,竞争力并不是欧元区危机的唯一问题和原因。

然而,经常账户赤字下降的主要原因是国内消费疲软。如果你因为紧缩而陷入严重衰退,进口将下降——这将改善经常账户。然而,欧洲需求仍需要更积极的再平衡。德国可以学着喜欢一点通货膨胀和投资。事实可能会证明,这比继续请求救助深陷债务通缩之痛的国家要痛苦得多。

过去的贸易失衡

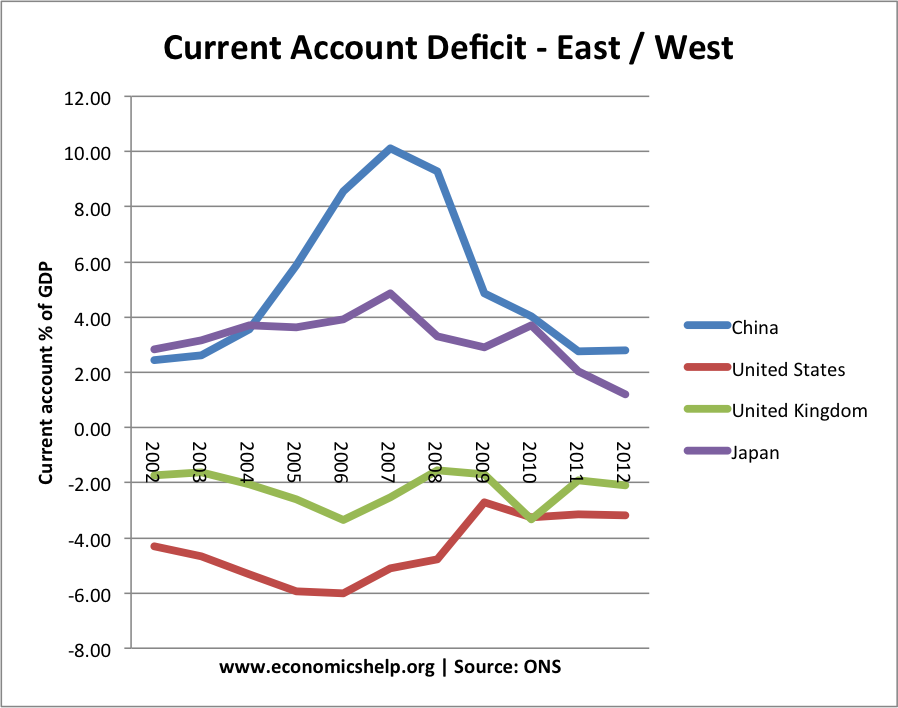

几年前,全球贸易失衡由中国和美国主导。在其顶峰时期,中国的经常账户盈余超过了GDP的10%。相比之下,美国经常账户赤字超过了GDP的6%。经典的形象是中国制造商品,然后卖给美国消费者。

然后利用这些出口收入,中国购买美国国债,以保持人民币永久低估。很多美国人因此批评中国。汇率操纵-事实上,2012年共和党总统候选人罗姆尼(Mitt Romney)承诺从第一天起就将中国列为汇率操纵国。然而,罗姆尼确实落后现实几年。

中国仍有经常账户盈余,但从占GDP的10%降至2012年的2.6%。中国的货币不再长期被低估,自2005年以来,人民币兑美元实际升值了40%。尽管中国经济仍然依赖出口和投资,但它已经开始了经济再平衡的过程。与5年前相比,这不是全球失衡的同一根源,

最大的全球失衡,直到绝对的术语现在来自德国,他们已经看到他们当前的账户盈余继续增加。2012年第三季度,他们的经常账户盈余扩大到58亿美元(相当于年度盈余232,844,000,000美元 - (占GDP的7.0%)经济合作与发展组织)

经常账户赤字

瑞士的经常账户盈余最大(占GDP的13.1%),尽管这反映了瑞士作为避险胜地所面临的独特挑战(投资者试图将钱存到安全的货币中,正在推高瑞士法郎,导致其升值)。

阅读更多