为什么政府借贷成为这样一个问题?

- 在经济衰退之前,许多国家都有巨大的结构性赤字。无法实现负责任的财政目标。反对增税和削减开支的政治压力。特别是,希腊一直受到强大工会的阻碍,这些工会在公共部门大幅加薪,而生产率却没有相应提高。希腊也在努力提高税收和控制政府开支(尤其是国防和公务员)

- 严重的经济衰退使财政状况恶化的速度比预期的要快得多。税收收入下降,失业救济支出增加。

- 欧元缺乏灵活性。

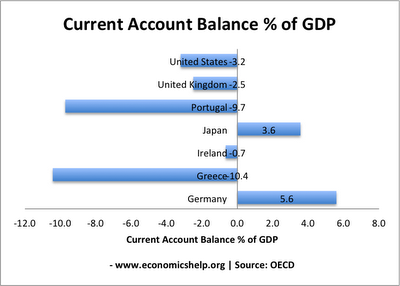

经常账户赤字的规模表明了欧元竞争力的下降和不平衡的本质。

作为欧元区成员国,各国在货币政策方面面临着局限性。

- 不能通过贬值来恢复竞争力。希腊、葡萄牙和西班牙拥有巨额经常账户赤字——这表明它们缺乏竞争力。

- 不能通过量化宽松和独立的货币政策来追求温和的通胀目标。希腊和西班牙等国的问题在于,它们正试图在潜在通缩的背景下推行“紧缩”政策。正是这种通缩(或者至少是非常低的通胀)让市场更加怀疑欧洲的债务水平。债务水平高是一回事,但经济增长前景非常黯淡,这使情况更加复杂。

- 欧洲央行仍在追求一个担心通胀的错误目标。

- 希腊债务是通过短期债券融资的。这意味着债务需要更快地进行再融资,从而更难以通过通胀消除债务。-短期投资者将要求更高的利率来补偿通胀。对于长期债务而言,通过通胀来减轻债务负担比较容易。

- 希腊不能离开欧元区,尽管现在每个人都同意让他们加入欧元区是个错误。(即使加入欧元区,他们的债务也超过了GDP的100%)

欧盟债务占GDP的百分比

- 意大利- 116%

- 欧盟平均水平为78.2%

- 葡萄牙- 77%

- 西班牙- 54%

- 英国- 68%

- 希腊- 112%

- 爱尔兰- 65%

- 爱尔兰- 14.3%

- 希腊- 13.6%

- 英国- 11.5%

- 西班牙- 11.2%

- 葡萄牙- 9.4%

- 欧盟- 6.8%

- 意大利- 5.3%

1评论:

有谁想评论一下所谓的投资银行在多大程度上帮助PIIIGS首先获得这些债务——由信用违约互换(cds)承销,只有当参考资产(债务!)价值下降(即被对冲基金做空)时才会支付?

发布评论