欧元包括:

- 欧元区内的单一货币。

- 共同的货币政策。欧洲央行为整个欧元区制定利率。

- 增长与稳定公约。理论上,政府借款、国债和财政政策都有限制。然而,在实践中,成员国经常违反对政府借款的严格限制。

欧元的问题和成本

- 利率不适合整个欧元区. 共同货币政策涉及整个欧元区的共同利率。然而,欧洲央行设定的利率可能不适用于增长速度远高于或远低于欧元区平均水平的地区。例如,2011年,由于担心德国通胀,欧洲央行提高了利率。然而,2011年,由于紧缩方案,欧元区南部成员国正走向衰退。欧洲央行设定的更高利率不适合葡萄牙、希腊和意大利等国。

- 欧元不是一个最佳货币区. 如果美国的一个州,如纽约,陷入衰退,纽约的工人可以搬到新英格兰找工作。然而,在欧元区,这要困难得多;它涉及到迁移国家和可能学习一门新语言。在欧洲这样的多元化地区,劳动力和资本的流动面临更多的障碍。因此,一个失业的希腊人不能轻易地迁移到德国。见:双速欧洲

- 限制财政政策. 在共同货币政策下,拥有相似水平的国债是很重要的,否则各国可能难以吸引足够的国债买家。对于意大利、希腊和西班牙等许多地中海国家来说,这是一个日益严重的问题,这些国家的国债规模庞大,债券收益率不断上升。

- 缺乏激励. 有人认为,成为欧元区成员国可以保护一个国家免受货币危机的影响。因此,各国实施结构改革和财政责任的动机较低。例如,在经济繁荣时期,希腊能够从其债务的极低债券收益率中获益,因为人们认为希腊债务将由欧洲其他国家担保。但事实并非如此,希腊陷入了一种堕落的安全感。

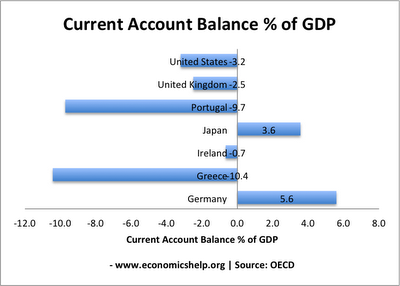

- 没有贬值的余地. 自欧元启动以来,一些国家的劳动力成本不断上升。这使得它们的出口缺乏竞争力。通常,他们的货币会贬值以恢复竞争力。然而,在欧元区,你不能贬值,你被困在没有竞争力的出口中。这导致了创纪录的经常账户赤字、出口下降和低增长。对于葡萄牙、意大利和希腊等国来说,这尤其是一个问题。

这表明欧元区成员国变得缺乏竞争力的影响。非常高的经常账户赤字。

- 没有最后贷款人. 如果出现暂时的流动性短缺,欧洲央行不愿意购买政府债券。这使得市场对持有欧元区经济体的债务更加紧张,并引发了财政危机。见:意大利的问题-尽管意大利的预算赤字比英国低得多,但为何意大利债券仍在增加。

- 但值得注意的是,自从马里奥·德拉吉接手并承诺“不惜一切代价”以来,欧洲央行实际上已经成为了最后贷款人。

- 通货紧缩偏向我认为这是一个错误欧元区的通缩偏向这增加了经济衰退和失业率上升的风险

欧元区成员国的失业率有所上升,高于美国和英国

- 银行利率差异. 理论上,欧元区创造了一个共同的利率。然而,在2010-2013年的信贷危机中,我们看到欧元区外围国家(如意大利和西班牙)的银行利率不断上升。尽管欧洲央行下调了主要基准利率,但中小企业的借贷成本仍高于2005年。这表明欧洲央行无法在需要时放松货币政策。看见更多有关信贷政策

- 不对称冲击. 如果一个国家经历了外部冲击,它可能需要不同的反应。但这在共同货币中是不可能的。德国统一需要更高的利率,以帮助降低通货膨胀,但这对许多其他国家都不利。

- 石油危机对法国等净进口国的影响要大于挪威和英国,后者出口量很大。货币政策在不同的国家会产生不同的效果。例如,英国对利率变化很敏感,因为许多人有抵押贷款。

欧盟财政危机的经验

2008-2011年的大衰退表明欧元区成员国对共同货币政策的脆弱性。因为他们不能贬值,也不能要求央行购买政府债券,所以他们面临流动性危机的风险要大得多。

由于对流动性危机的担忧,爱尔兰、西班牙、葡萄牙和希腊的债券收益率上升。结果,这些欧元区国家被迫削减开支,接受更高的利率。但是,这导致了低增长和低税收的恶性循环。

见:为何英国债券收益率与欧元区成员国相比保持低位

英国经济面临的问题

英国经济还有其他问题,这使得加入欧元区成为一个坏主意。- 住房市场。许多英国人的抵押贷款占他们可支配收入的很大一部分。这与在英国购房的高成本有关。

- 可变抵押贷款在英国,越来越多的房主拥有可变抵押贷款。这两个因素意味着英国消费者对基准利率的变化非常敏感。如果欧洲央行将利率维持在高于英国需要的水平,将在英国造成严重问题。可以说,加入英国需要改革其房地产市场和对可变抵押贷款的依赖。

- 为什么很难离开欧元区

- 欧洲财政危机

- 加入欧元的好处

- 强大的欧元面临危险在《经济学人》杂志

无评论:

发表评论