住房市场受经济状况、利率、实际收入和人口规模变化的影响。除了这些需求方面的因素外,房价还将由可用供给决定。在需求上升而供给有限的时期,我们将看到房价上涨、租金上涨和无家可归风险增加。

决定房价的因素

影响房地产市场的主要因素

- 经济增长。住房需求取决于收入。随着经济增长和收入的增加,人们将能够在住房上花费更多;这将增加需求,推高价格。事实上,人们经常注意到住房需求具有收入弹性(奢侈品);收入的增加导致收入中有更大的一部分用于购买住房。类似地,在经济衰退中,收入下降意味着人们买不起房子,而那些失去工作的人可能会拖欠抵押贷款,最终导致房屋被收回。

- 失业与经济增长相关的是失业。当失业率上升时,能够买得起房子的人就会减少。但是,即使是对失业的恐惧也可能会阻止人们进入房地产市场。

- 利率。利率影响每月的抵押贷款支付成本。一段时期的高利率将增加抵押贷款支付成本,并将导致购房需求下降。高利率使得租房比买房更具吸引力。如果房主有大量的可变抵押贷款,利率的影响更大。例如,在1990-92年,利率的急剧上升导致英国房价急剧下跌,因为许多房主负担不起利率的上升。

- 消费者信心.在决定人们是否愿意承担抵押贷款的风险时,信心很重要。对房地产市场的预期尤其重要;如果人们担心房价会下跌,他们就会推迟购买。

- 抵押贷款可用性.在1996-2006年的繁荣时期,许多银行都热衷于发放抵押贷款。他们允许人们借收入的大倍数(例如5倍收入)。此外,银行对存款的要求非常低(如100%的抵押贷款)。获得抵押贷款的便利意味着住房需求的增加,因为现在有更多的人有能力买房。然而,自2007年信贷紧缩以来,银行和建房互助会难以筹集资金,向货币市场放贷。因此,他们收紧了贷款标准,要求更高的首付才能买房。这减少了抵押贷款的可获得性,需求下降。

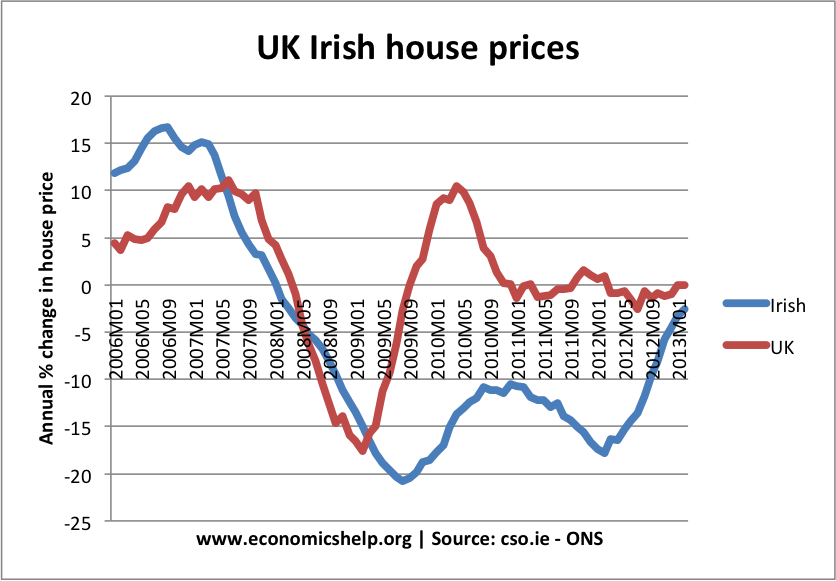

- 供应.供应不足推高了价格。供应过剩将导致价格下降。例如,在1996-2006年的爱尔兰房地产繁荣时期,估计建造了70万套新房。当房地产市场崩溃时,市场出现了根本性的供过于求。房屋空置率达到15%,由于供大于求,房价下跌。(爱尔兰房价下跌50%)

相比之下,在英国,住房供应落后的需求。由于短缺,英国的房价没有爱尔兰下跌得那么厉害,而且很快就恢复了——尽管信贷紧缩仍在持续。

住房的供应取决于现有库存和新房的建造。住房供应趋于稳定非弹性因为获得规划许可和建造房屋是一个耗时的过程。房价上涨的时期可能不会导致同等程度的供应增加,尤其是在英国等住房建设用地有限的国家。

- 购买力/房价与收入的关系。房价与收入的比率影响需求。随着房价相对于收入的上涨,你可能会认为能够负担得起的人会更少。例如,在2007年的繁荣时期,房价与收入之比上升到5。在这个水平上,房价相对昂贵,我们看到房价下跌的修正。

另一种衡量住房可承受性的方法是看用于抵押贷款的实得工资的百分比。这同时考虑了房价,但主要是利率和每月抵押贷款支付的成本。1989年末,由于利率上升,我们看到住房变得非常负担不起。这导致1990-1992年价格急剧下降。

- 地理因素。许多房地产市场具有很强的地域性。例如,全国房价可能在下跌,但一些地区(如伦敦、牛津)的房价可能仍在上涨。由于需求高而供应有限,理想的区域可能会逆市场趋势而动。例如,好学校或好铁路附近的房子可能比其他地区有显著的溢价。

这张图表显示,伦敦首次购房者面临的房价要高得多——超过了收入的9.0倍,而英国北部的房价仅为收入的3.3倍。

利用供求关系确定房价

1976年以来的英国住房市场

1993年至2007年间,房价急剧上涨。在2007-2012年间,房价下跌的原因是:

- 信贷紧缩和银行贷款的减少(抵押贷款标准更加严格)。

- 房价在繁荣时期被高估,这意味着首次购房者很少能负担得起。

- 经济衰退和失业率上升使许多人望而却步。

自2012年以来,尽管经济相对疲软,但房价的上涨速度超过了通胀。这部分是由于供应持续短缺和人口不断增加。

相关的

我是一名研究学生,想要详细的信息:“一个分析的关键因素,影响购买房子的决定”,你可以给我一点以上的信息。

如果有的话,教育对中国的房地产市场有什么影响?

平均收入对房价有什么影响?

嗨,你能解释一下政府政策对房地产市场的影响吗

有人有关于伦敦住房短缺如何影响经济增长的数据吗?