一位读者问我对此的看法英国广播公司电台Q.E.节目(30分钟)。我真的不知道Q.E.结束后会发生什么,但这是我到目前为止对节目的总结和对Q.E.的想法。

Q.E.的风险/批评。

- 量化宽松向商业银行注入的新资金鼓励银行通过更大的风险承担来使用这些额外的资金。

- 债券交易员通过操纵债券市场从英格兰银行获得了巨额利润。

- 由于政府债务是通过量化宽松来融资的,因此政府考虑减少财政赤字的市场纪律更少

- 量化宽松一直是一种降低英镑和美元价值的隐形方法——从而降低英国出口的成本。一些评论员称之为货币操纵(或货币战争).

- 货币供应量的增加导致石油等大宗商品价格意外上涨,导致成本推动型通胀。

- 通过压低利率,量化宽松已经抹杀了人们的储蓄回报

- 量化宽松正在英国引发通胀,而当流通速度上升时,这些额外的银行余额将被借出——这可能导致通胀飙升。

- 量化宽松的规模可能导致无法将债券出售回市场,这将损害英国未来的借贷能力。

- 美国的证据表明,甚至提高利率逐渐减少的可能性可能对债券市场造成损害,并提高利率。

Q.E.的辩护。

- 没有真正的证据表明风险银行贷款激增对Q.E.一个更有力的批评可能是,它在增加商业银行贷款方面做得太少。

- 我们需要财政扩张,而不是紧缩。如果量化宽松减少了紧缩和立即采取措施削减预算赤字的必要性,那将是一件非常好的事情。

- 不操纵货币1.当我们面临危机时,很难指责英国操纵汇率经常项目赤字占GDP的近3%。

- 自2008年以来,通货膨胀一直不是一个宏观经济问题. 主要的宏观问题是GDP和失业率的大幅下降。英格兰银行专注于这些真正的问题是正确的。

- 欧洲通胀仍然太低。欧洲央行的通胀率为0.8%——仍然很低,并产生了通缩压力的风险。这表明欧洲央行创造的货币太少,实施的货币政策太紧。

- 欧元区的失业率为12%,远高于英国。如果我们没有实施量化宽松,英国的失业率可能会更高。

- 未来通胀激增?诚然,如果循环速度上升,就可能存在通胀压力。但是,考虑到失业水平和经济中的闲置产能,通胀飙升很难看到。

- 更多关于Q.E.的风险与好处。

英国经济复苏——疲软还是强劲?

有不同的方法来看待英国的复苏。首先,我们可以看看自2008年达到顶峰以来对经济造成的损害。

2013年第三季度的GDP预计仍比2008年第一季度的峰值低2.5%。从2009年的高峰到低谷,经济萎缩了7.2%。这是一段前所未有的经济停滞期——把这次衰退比作1930年代的大萧条。

复苏可能来得更早吗?

有一个强有力的证据表明,如果政策更加谨慎,2009/10年的复苏迹象本可以保持。

强劲的反弹

另一种看待复苏的方式是关注2013年。这看起来更有希望,前三季度经济增长1.8%。在经历了五年的GDP下降之后,这是一个巨大的安慰。政府可能会利用这一“强劲复苏”为其紧缩政策辩护。

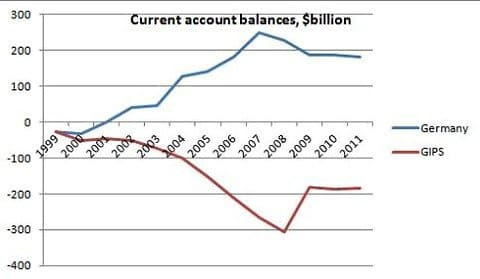

对德国经济政策的批评

最近,美国财政部批评了德国的经济政策。他们认为,德国的出口导向型增长模式和疲软的内需速度正在损害欧洲和全球的增长。

“德国国内需求增长乏力,对出口的依赖性,在许多其他欧元区国家面临着抑制需求、压缩进口以促进调整的巨大压力之际,阻碍了再平衡。”

“最终结果是欧元区和世界经济出现了通货紧缩倾向。”(英国广播公司链接)

美国赤字

美国经济的惊人下滑美国预算赤字。

关卡

读者问题

快速链接

- 研究表明移民对财政部的净贡献(税收-福利)-移民对英国经济的影响

- 我不写经济学的时候做什么-骑自行车上山

无评论:

发表评论