在英国利率接近于零的情况下,谁能从低利率中获益?

综上所述,低利率的主要影响有:

- 储蓄者将获得较低的储蓄利息。

- 借款人,尤其是抵押贷款者,将看到债务的利息支付减少,增加可自由支配的收入。

- 政府可以以较低的利率从私人部门借款,降低公共部门债务的利息成本。

- 银行发现更难盈利和吸引存款。这可能会对贷款数量产生不利影响。因此,尽管借款很便宜,但在实践中可能很难获得必要的融资。

- 货币趋于下跌,这对出口商来说是好消息,而对进口商来说则是坏消息。

低利率的赢家

1.抵押贷款持有者.由于英国房价创纪录,对许多人来说,抵押贷款利息支出是他们可支配收入的最大部分。利率的小幅下调可以降低抵押贷款利息支付,增加可支配收入。

尽管实际房价上涨,但较低的利率有助于减少按揭付款占平均实得工资的%。

2.希望借贷的公司和消费者.贷款利率降幅最大的是那些寻求从银行或建筑协会获得1万美元无担保贷款的人(B of E key:IUMHPTL).贷款利率已经从危机最严重时的10%下降到刚刚超过4%。这使得购买大件商品的借贷成本更低。企业贷款利率也有所下降,降低了投资成本。

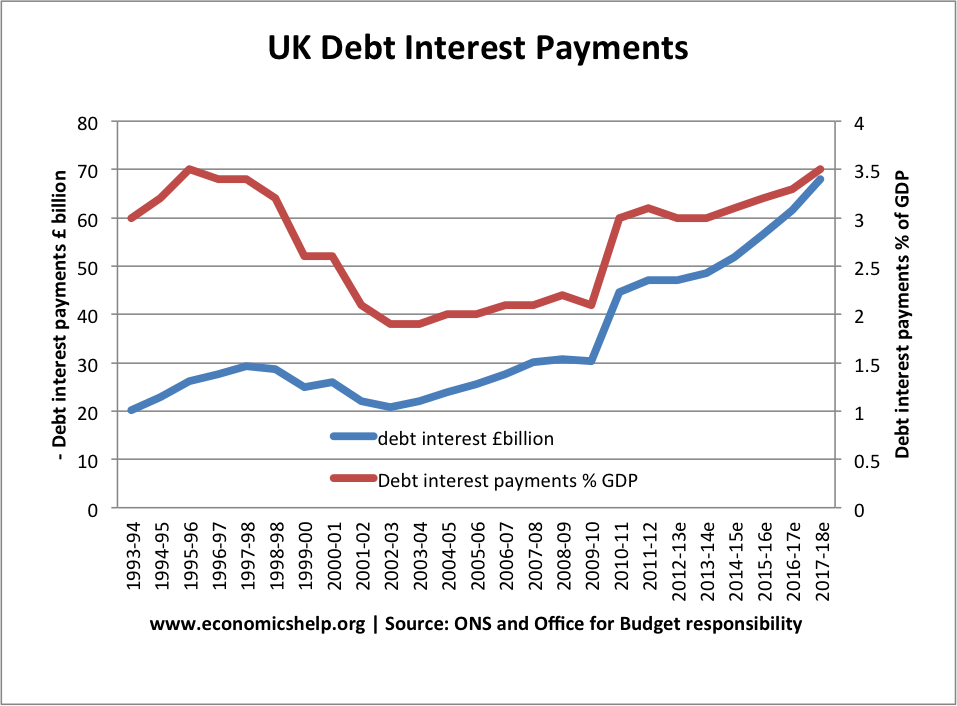

3.政府债务支付.利率的下降和全球的不安全已经见证了债券收益率下降(政府借款利率)。许多短期金边债券的利率已变为负值。

债券收益率的下降正在发生,尽管政府债务占GDP的比例上升以及持续的预算赤字。限制用于支付债务利息的税收比例是很重要的。

投资。从理论上讲,利率下降会使投资更具吸引力。政府可以借钱投资基础设施。在利率非常低的情况下,投资项目可以很容易地收回成本。希望通过增加产能来借款的企业也将看到借款成本降低,从而有可能获得更高的回报率。

出口商。如果英国利率降至欧元区和美国水平以下,那么在英国储蓄的吸引力就会降低;因此,我们将看到“热钱”外流,英镑进一步贬值。这将使出口相对更具竞争力。这将使出口企业受益,特别是如果它们想借钱来为投资融资的话。

低利率的输家

1.储户.低利率最明显的输家是储户。对于那些计划依赖利息和股息收入的人来说,情况尤其如此。如果通胀高于利率,低利率的成本就会变得更大。随着通胀率高于储蓄率,这意味着储蓄者的储蓄价值实际下降。

这张图表显示,2012/13年,在通货膨胀率为3-5%的情况下,储户的实际利率为负——即使是存款储蓄利率。例如2012年通货膨胀率为5%,存款储蓄率为2.8%。这是一个负实际利率-2.2%的

评价储户

尽管低利率对储蓄者来说是个坏消息。值得指出的是:

- 养老金领取者从三重保障中受益,在实际工资停滞的时期,国家养老金的实际价值有所上升。

- 尽管储蓄者获得的收入较低,但低利率的目的是为了避免衰退和失业——对受失业影响的年轻工人来说,这可能是更大的成本。

2.商业银行

低利率的问题在于,它会让商业银行更难盈利。商业银行依靠高于储蓄利率的贷款。在正常时期,银行可能以3%的利率吸收存款,以6%的利率放贷。这种息差可以看作是利润率的粗略近似。然而,随着贷款利率下降,这挤压了银行的盈利能力。

3.缺乏信用的借款人。

对于希望借款的公司和消费者来说,低利率并不一定都是好消息。问题在于,超低利率可能会让银行不愿放贷,因为它们缺乏存款,觉得放贷没有吸引力。例如,依赖储户存款的房屋互助协会可能会发现,在利率为零的情况下,人们会持有资金或寻求更好的收益回报。因此,房屋互助会缺乏资金来放贷。

这表明,在2008/09年利率大幅下调后,银行贷款下降了。尽管利率很低,但企业获得信贷的渠道有限。2016年进一步降息可能会在银行放贷开始复苏之际再次打击银行放贷。

4.租房者

因为房价太贵而买不起房子的人,将无法从低利率中获益。相反,他们可能会辩称,超低利率正在人为地推高房地产市场——为购房出租投资者带来更多利润,但同时也推高了租金成本。原因是在超低利率时期,投资者寻求比正常投资更好的回报率,因此将目光投向房地产市场。

除了低利率,还有很多因素推动房价上涨,但这表明,不是每个人都能从低利率中受益。

对成功者和失败者的评价

潜在收益.如果低利率能起到促进经济增长、防止衰退和帮助经济复苏的作用。那么,净收益将意味着经济处于更有利的地位,每个人都能从经济增长中获益。

然而,七年的超低利率并没有成功地让经济恢复正常增长,现在在可预见的未来,利率有望保持在零水平。但是,另一方面,如果利率不是超低,经济将处于更糟糕的状况,这可能会迫使更多的支出削减和更低的实际工资。

有些人得到的比其他人多

抵押贷款和个人银行贷款利率的下降有利于这些客户(他们往往更富裕)。然而,基准利率的下降并没有对信用卡贷款利率产生影响。低利率对低收入群体的影响较小,他们不太可能有抵押贷款或个人贷款,但依赖于较低形式的贷款,如发薪日贷款和信用卡贷款。

结论

鉴于英国(以及全球经济)面临的通缩压力,除了奉行低利率政策外,很难看到其他选择。以提高储蓄回报为目的而保持高利率是毫无意义的。然而,该政策确实对分配有重要影响,这可能需要考虑。英格兰银行主要关心的是经济增长、通货膨胀和失业等主要宏观经济目标。他们不能基于微观经济问题来实施货币政策。

相关的

从2008年开始,我们一直保持低利率,而英国并没有从中受益。做出降息决定的人不必依赖于储蓄的利息。我个人也受到了影响,因为他们把我的退休年龄提高到66岁,但我已经退休,并试图靠我的储蓄生活。希望马克·卡尼能像我一样生活

尽你所能地储蓄,因为通胀是这个全球政策的一部分,不增加工资会降低工人阶级的支出。通货膨胀的出现,是因为日常商品不再生产,必须进口,超市价格的攀升几乎看不见,但最终严重抑制了工人阶级保持领先的能力。如果发生抵押贷款危机,家庭就会出现分裂,也就是说,由于家庭分裂,需要两套房子而不是一套房子,因此需要更多的租金。房屋被金融安全的投资者抢购,他们收取高额的租金,因为银行的收入为零。看不见的影响是在未来社会中,孩子们将经历令人沮丧、痛苦的家庭破裂。婚姻不再被视为一个有吸引力的目标。实施这些政策只是为了服务富人。

非常感谢!你不知道这有多大的帮助,你是最好的!!

澳大利亚的情况似乎与此类似,创纪录的低利率鼓励人们借钱购买房地产,尤其是在澳大利亚最大的两个城市悉尼和墨尔本。有迹象表明,低利率可能使失业率得到控制,但通胀仍低于目标。那些在墨尔本和悉尼投资房地产的人无疑是“赢家”,但现金充裕的退休人员则是输家。

作者忘记提到的是,接近于零的利率增加了投机。高收入者需要一个地方来投资他们新赚来的钱,因此,在CD为零、股票估值非常高、债券回报率几乎为零的情况下,他们只有很少有限的选择,那就是投机住宅房地产。斯德哥尔摩、伦敦、奥斯陆、巴黎、西雅图、波特兰、旧金山、波士顿、纽约等。人们在众筹住宅地产开发,推高租金,这在文章中有所提及,但没有明确说明。当房价从2011年的低点年复一年地以两位数的速度上涨时,投机者正在赚钱。很快,泡沫就会破裂,而这一次,“房地产投资者”将受到伤害。零利率将有利于较大的借款人,比如大公司以百亿美元的价格收购其他大公司,当然,政府也会通过超低利率为社会支出提供资金。这两种类型的实体最终都将沿着他们的路线把罐子推下去,让下一个人来处理这个问题,最终会崩溃。

非常感谢这篇文章的出版商。这对我的经济学项目的制作有很大的帮助。再次感谢你