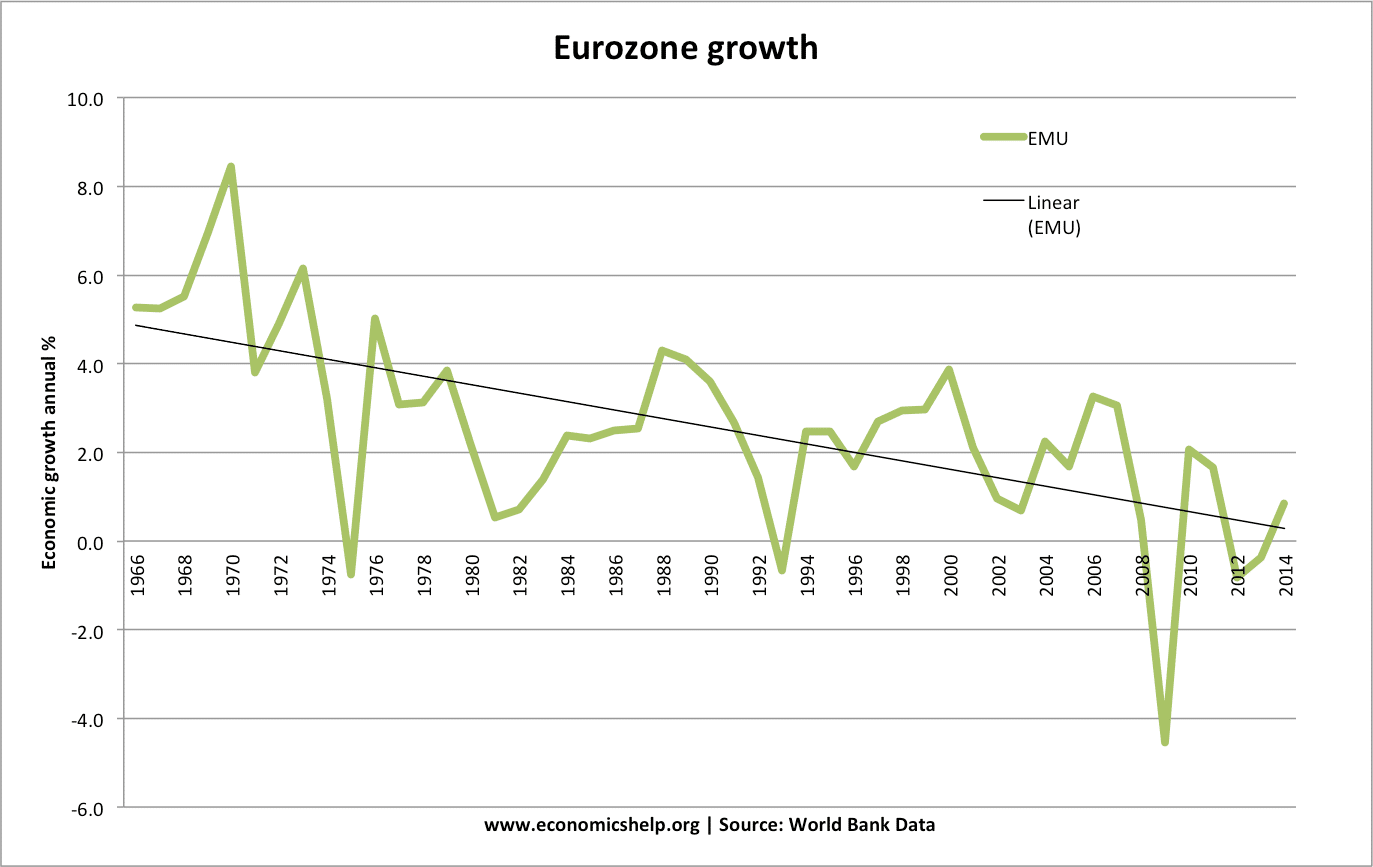

“大衰退”指的是2008年到2013年之间的经济衰退。经济衰退开始于2007/08年之后全球信贷紧缩并导致长期低/负增长、失业率上升和财政紧缩。特别是,大衰退凸显了欧元区内部的问题,欧元区经历了双底衰退和高失业率。

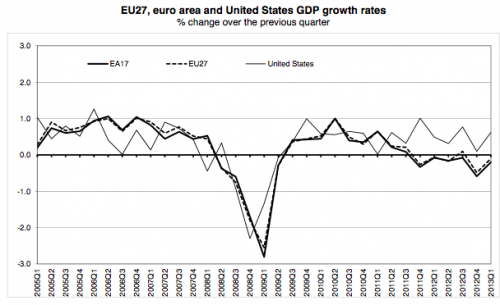

美国和欧盟的经济衰退。资料来源:欧盟统计局

输出缺口

这张图表显示了英国实际GDP落后于趋势增长的幅度。与以往的衰退不同,这次经济没有弥补损失的产出。

2007-08年经济大衰退的原因

大衰退的主要原因是信贷紧缩(2007-08年),全球银行系统资金短缺,导致信心下降和银行贷款减少。信贷紧缩的原因很复杂,但总而言之。

- 2000-2007年,美国银行的次级抵押贷款大幅增加。这些抵押贷款风险很大,但有很多非理性繁荣他认为房价会继续上涨。

- 美国抵押贷款公司将这些“高风险抵押贷款组合”出售给世界各地的银行。(信用评级机构给了它们AAA级的评级——尽管它们的风险很大。)

- 从2005年左右开始,美国利率上升,美国房主开始对这些高风险抵押贷款违约。

- 美国银行赔了钱,但世界各地的银行后来也意识到,他们购买的“安全”抵押贷款组合实际上是无用的。因此,世界各地的许多银行都目睹了流动性和资产价值的大幅下降。

更多信息,请访问:信贷紧缩更详细的说明

经济衰退也是由

- 由于流动性不足,信贷紧缩导致银行贷款减少。

- 金融不稳定导致消费者和企业信心下降。

- 全球经济衰退导致出口下降。

- 房价下跌会导致负财富效应。

- 财政紧缩加剧了GDP最初的下降。

- 在欧洲,由于汇率高估和债券收益率高,单一货币带来了额外的问题。

更多关于大衰退原因的细节

- 大缓和.2000-2007年是经济强劲增长、低通胀和失业率下降的时期。各国央行似乎成功地瞄准了低通胀,并确保了经济稳定。然而,在宏观经济稳定的基础上,信贷和金融市场日益不稳定。

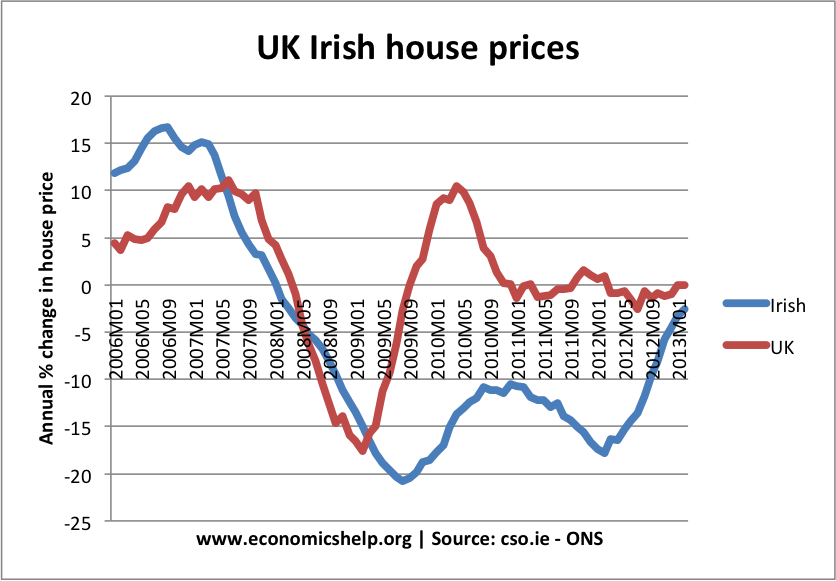

- 房地产泡沫.许多国家都经历了房价的快速上涨。房价上涨快于通货膨胀,也快于收入。这房地产的繁荣受到银行贷款增长和高信心的鼓舞。爱尔兰和西班牙等几个国家也经历了房屋建设的繁荣。

爱尔兰和英国的房价在2008年下跌。

爱尔兰和英国的房价在2008年下跌。 - 不良贷款.在信贷紧缩之前的那段时间,银行变得更加激进,也更愿意冒险放贷。尤其是在美国,银行和抵押公司放宽了发放抵押贷款的标准。许多房主获得了大笔抵押贷款,他们的偿还能力受到限制。然而,在经济低迷时期,人们被留下了他们无法负担的抵押贷款。

- 不良贷款被重新包装和转售。这些“不良”抵押贷款被卖给了世界各地的其他金融机构。例如,许多英国和欧洲银行从美国购买了这些抵押贷款组合(cdo),因此可能会遭受美国住房市场的任何潜在损失。

- 房地产泡沫破裂.2006年,美国房地产市场泡沫破裂。房价开始下跌,抵押贷款违约率上升。银行开始意识到,它们在美国抵押贷款违约中损失了大笔资金。

- 银行缺乏流动性。银行损失的规模开始扩大,银行在货币市场上借款变得更加困难。这导致银行减少贷款和抵押贷款。由于银行亏损,获得信贷和流动性变得很困难。一些银行损失惨重,已经没有钱了。在英国、爱尔兰和美国等几个国家,大型银行不得不接受政府的纾困。但是,变现银行缺乏流动性损害了消费者和投资者的信心。信心下降导致支出和投资减少。

- 石油价格上涨. 2008年,油价也出现了峰值。这使事情变得复杂,因为它导致了成本推动型通货膨胀。这种成本推动型通胀使得央行更不愿意降息。此外,油价上涨减少了可自由支配收入,导致支出减少。通常,在经济衰退中,油价会下跌。然而,由于中国和印度需求的增长,我们看到了油价的上涨——尽管欧洲和美国陷入了衰退。高油价和大宗商品价格是减少需求的另一个因素。

爱尔兰和英国的房价在2008年下跌。

爱尔兰和英国的房价在2008年下跌。信贷紧缩和经济衰退的影响

- 2008年,所有主要经济体的实际GDP都大幅下降。银行危机严重削减了正常的银行贷款。结果是投资和消费支出下降,导致实际GDP急剧下降。

- 房价下跌是导致经济衰退的另一个因素。在繁荣时期,不断上涨的房价(和财富)支撑了更高的消费支出。当房价下跌时,许多房主面临负资产。因此,他们削减了支出,不能再依靠再抵押来获得股权。

- 这场危机的全球性意味着世界贸易也出现了下滑。由于全球经济衰退导致需求下降,各国的出口出现下降。

- 失业率。美国和欧元区的失业率有所上升。

- 政府债务。由于经济衰退,政府债务急剧增加。这引发了一段“紧缩”时期,许多欧洲国家的政府都在寻求削减开支。

- 欧元危机。欧元区2010-12年债券收益率上升,部分原因是经济衰退,还有一个原因是央行缺乏干预意愿。

应对大萧条

- 银行救助. 首先,政府觉得有义务干预银行业,以避免银行和金融机构破产。然而,对于那些被指责导致危机的人,人们并不愿意出手救助。2008年,美国决定允许雷曼兄弟破产。这造成了信心的严重丧失。在造成恐慌之后,政府意识到他们不能允许这种经历重演。在英国,政府进行了干预,救助了北岩银行(Northern Rock)和劳埃德TSB等主要银行。

- 降息.2008年下半年和2009年初,各国央行将利率降至历史最低水平。英国将基准利率从5%下调至0.5%。通常情况下,大幅降息会降低借贷成本,并鼓励消费和投资。(例如,1992年英国降息后,经济恢复得相当快。)然而,在此期间,降息的效果并不明显。

- 扩张性的财政政策. 由于政府税收收入蒸发,深度衰退导致预算赤字急剧上升。这一点对于依赖印花税和金融部门税收的国家尤为明显。然而,在英国和美国,财政扩张程度适中。英国临时降低了增值税。在美国,也有适度的财政刺激。

- 值得注意的是,与上世纪30年代的大萧条相比,这次大衰退避免了两件事。

- 避免了大量银行破产(20世纪30年代,美国有500多家商业银行破产)

- 没有发生重大的贸易战。20世纪30年代,由于各国试图保护本国产业,一场关税战争爆发了。

为什么正常的政策无法实现适当的经济复苏?

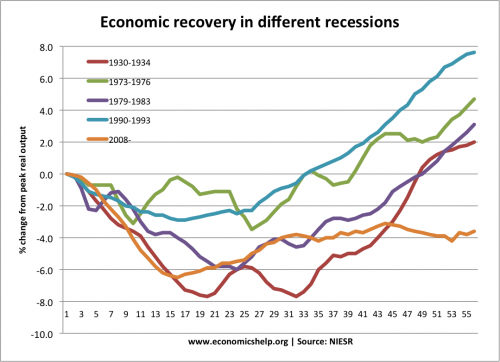

英国是有记录以来复苏最慢的国家。见:比较不同的衰退

- 资产负债表衰退. 首先,经济衰退非常严重。因为公司、银行和消费者都负债累累,他们决定需要偿还债务。因此,这导致支出大幅下降,因为他们集中精力偿还债务。在英国,储蓄率在短时间内从0%上升到7%。这可以称为资产负债表衰退.

- 信贷短缺.较低的基准利率并没有增加银行贷款。尽管各国央行降低了利率,但这并没有转化为贷款和投资的增加。一个例子流动性陷阱)

- 商业银行并没有将这些降息措施传递给消费者。特别是在欧元区外围国家,银行利率没有下降。在英国,银行利率有所下降,但降幅小于基准利率的降幅。(银行和基准利率)

- 信贷依然紧张。尽管从理论上讲,信贷很便宜,但很难获得贷款。银行现金短缺,因而抑制了放贷。获得抵押贷款变得非常困难,所以对住房的需求仍然很低。

- 欧元区危机.在欧洲,这场危机突显出这样一个事实:希腊公共部门的债务远高于此前的预期。2007年之前,欧元区的债券收益率一直很低。但在信贷危机爆发和希腊债务的真实水平被认清后,欧洲债券收益率迅速上升。人们对持有欧元区债券感到紧张。欧盟债券收益率上升造成了新的恐慌欧洲各国政府感到有必要削减预算赤字(“紧缩”)。这包括削减政府开支和提高税收。然而,在经济衰退时,这种财政紧缩导致总需求下降,使衰退恶化。多见于欧元债务危机

- 生产力危机.英国经济出人意料地经历了低生产率增长(2007-2017年)。这是由各种原因造成的——低工资增长、灵活的劳动力市场、有限的技术创新和投资。这表明经济增长的潜在趋势率有所下降。

欧元区特有的投资问题

- 在经济衰退之前,欧洲经历了贸易失衡。德国和一些北方国家有着巨大的经常账户盈余。(英国和美国也存在巨额经常账户赤字,表明经济失衡)

- 葡萄牙、西班牙和希腊等南方国家的经常账户赤字非常大。这意味着南方缺乏竞争力,导致出口下降。危机后,这些国家需要通过以下方式恢复竞争力:内部贬值——基本上是较低的工资。这导致了需求和增长的降低。

- 没有中央银行.在英国和美国,债券收益率在危机期间下跌。有了自己的货币,他们的中央银行愿意干预并在必要时购买债券,这避免了任何流动性短缺。但是,在欧元区,这并没有发生(至少直到2012年底)。因此,债券收益率上升,各国感到有必要迅速削减预算赤字。英国和美国在2011/12年度只推行了非常温和的紧缩政策。但是,一些欧洲国家大幅削减政府开支。

- 财政紧缩政策.加上私人部门支出的下降,政府支出的削减导致总需求急剧下降。

- 疲软的货币政策.欧洲央行负责整个欧元区,无法在萧条地区实现更高的增长目标。英国和美国采取了量化宽松政策,但欧洲央行要勉强得多。

- 房地产市场脆弱.西班牙和爱尔兰等国的住房建设出现了繁荣,造成了大量的住房过剩。这意味着房价下跌的持续时间比英国要长。

- 失业.在南欧,西班牙、希腊和葡萄牙等国经历了大萧条水平的失业率和GDP下降。在西班牙、希腊和葡萄牙,失业率接近或超过20%。青年失业率甚至更高。

美国和英国的失业率下降速度快于欧元区。欧元区的高失业率是由于更严厉的财政紧缩和更低的经济增长。这也归因于劳动力市场的不灵活。

英国陷入了大衰退

最初的衰退对英国造成了沉重打击,因为我们相对依赖金融业。GDP的下降比上世纪30年代持续的时间更长。

尽管采取了降息和大规模量化宽松政策,英国经济仍在2011年陷入停滞,并陷入双底衰退。一些人认为政府在2010-12年的紧缩政策是造成这次二次衰退的重要因素。虽然支出削减相对温和在美国,对信心也有不利影响。然而,失业率上升幅度低于预期(英国失业率神秘)大多数经济学家认为,如果我们是欧元区成员国,英国的情况会更糟。

- 债券收益率会更高。没有央行充当最后贷款人。

- 可能存在要求更深层次紧缩的压力。

- 我们不可能从英镑贬值20%中获益。

- 利率下降的速度会更慢。

- 量化宽松和贷款融资计划的空间更小。

然而,英国经济仍然依赖于对欧洲的出口,欧盟持续衰退是英国增长放缓的一个因素。

看到的:英国2010-16年经济记录

相关的

一如既往,这是一篇非常清晰和有用的文章。

我们知道英国银行的实际地位吗?此外,贷款存款比例也很重要(格雷格•皮泰尔对此做了很多阐述)。银行贷款额仍然超过存款的100%,这是正确的吗?这不是一个简单的数学事实吗?

不是真的。很难找到这样的数据。

....那么贷存比呢?

非常欢迎你阅读我的研究

2008年的经济大衰退对全球经济造成了重大影响。经济衰退与高失业率、国内生产总值(gdp)的下降以及高通胀率联系在一起。当经济表现下降、股市下跌、失业和住房市场减少时,一个国家就会经历衰退。在经济衰退期间,很多人都指责政府和行政当局。在这些情况下,美联储主席也要负责。国家生产力的经济衰退的基础效应在降低利用资源的能力方面发挥了关键作用,因此造成了充分的高通货膨胀率。

财政政策包括运用政府支出和税收政策在一段时间内影响国家经济。这些策略提供了一个声明性结构,政府使用该结构来计算支出成本和资源需求。在经济衰退期间,财政政策使政府能够优先考虑其资本项目,并规划国家可持续的支出政策。

扩张性财政政策通过提高政府支出率或仅仅减税来提高商品总需求。这一体系要么通过降低个人所得税后获得的可支配收入增加,要么通过提高税后利润增加投资成本,要么通过联邦政府在成品和服务上的支出增加政府的购买。

在2008-2009年的经济衰退期间,美国增加了政府开支。图表结果表明,产出数量低于GDP。扩张性财政政策带来的总需求增加推动了经济,创造了新的均衡GDP水平(Arestis, 2012)。因此,在2008年的大衰退期间,美国经济损失了3.1%,失业率在短短一年内从5%翻倍至10% (Blanchard, Jaumotte & Loungani, 2014)。扩张性财政政策通过减税和增加政府支出来提高生产率。

另一方面,货币政策影响通过收取利率获得的货币的供求。它们还包括公开市场操作和量化宽松。国家的中央银行通常制定货币政策。货币政策对贷款和抵押贷款有显著影响(Summers, 2015)。当运用金融系统时,与那些从储蓄中获益的人不同,房主会招致高利率。上述政策对供给侧经济的影响有限。

2008年“大衰退”期间使用的货币政策包括降低利率和刺激各国的支出和投资。在实施后,该制度削弱了汇率,以帮助出口商应对这一时期对商品需求的上升。这一举措使经济得以刺激增长。根据凯恩斯模型,经济中的货币供给与GDP总量有间接联系(Hammes, 2015)。他断言,当扩张性货币政策到位时,银行系统会增加应付资金的供应,从而导致利率下降。

结论

2008年的全球衰退是独特的,最初通过劳动力市场解决失业问题的经典观点受到了凯恩斯模型的挑战,凯恩斯模型强调需求侧政策对刺激经济增长的影响。正如模型中所概述的,财政政策证明了在大衰退期间影响经济增长的能力。这些政策起到了刺激经济的作用,防止了2008年经济下滑。在经济衰退期间,降低利率和增加政府开支使包括美国在内的许多国家得以提高GDP并降低就业率。

参考文献

阿雷斯蒂斯,P.(2012年)。财政政策:强有力的宏观经济作用。凯恩斯主义经济学评论,(1),93-108。

Blanchard,O.J.,Jaumotte,F.,和Loungani,P.(2014)。大衰退期间发达经济体的劳动力市场政策和IMF建议。IZA劳动政策杂志,3(1),2。

(2015)。政治经济学还是凯恩斯需求侧政策:是什么决定了瑞典市政当局的交通基础设施投资?交通运输经济学研究,51,49-60。

Summers, L. H.(2015)。需求方面长期停滞。《经济评论》,2014年第5期。