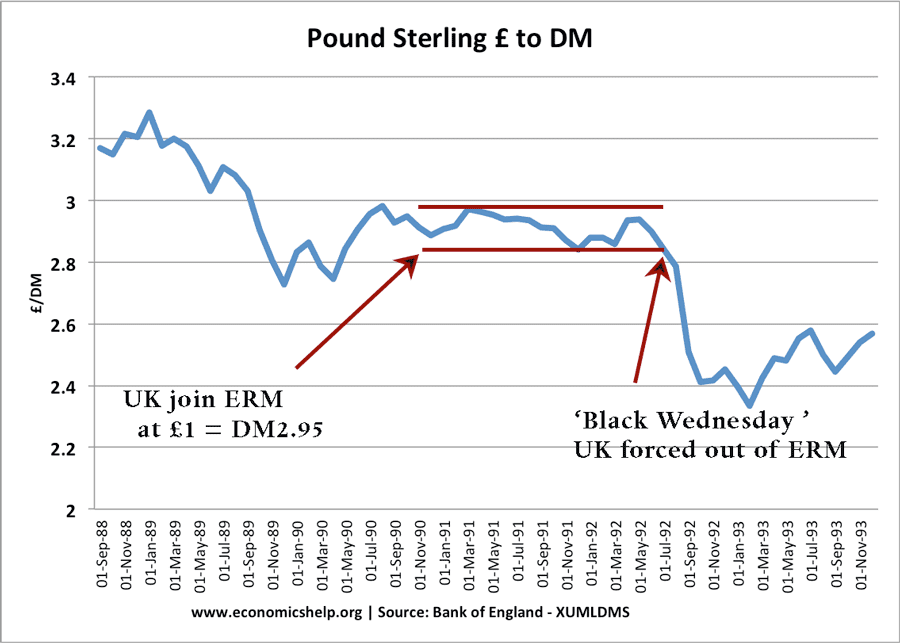

1990年10月,英国决定加入汇率机制(ERM)

汇率机制是一种半固定汇率机制。英镑对德国马克的价值应该保持在一定的水平上。英镑=2.95德国马克。汇率下限为2.773德国马克。如果英镑接近这一水平,政府将不得不进行干预——通过购买英镑和提高利率。

汇率机制被设计为加入欧元区的先兆。其目的是保持汇率稳定;希望这将:

- 保持低通胀

- 为出口商提供稳定,鼓励贸易

- 使各国能够加入单一货币——欧元。

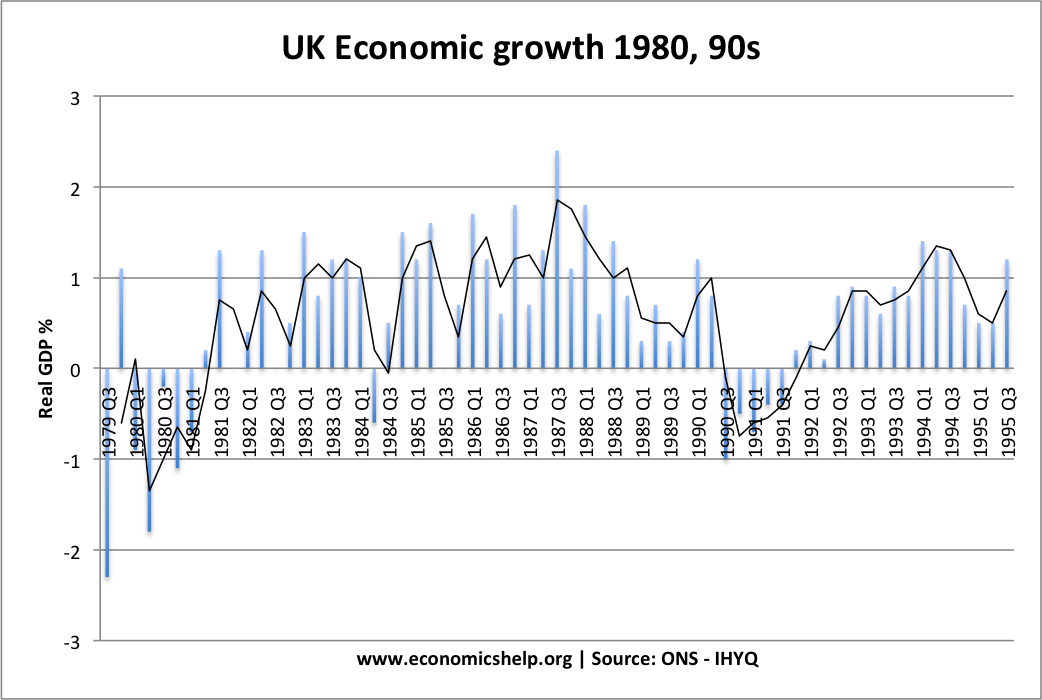

20世纪80年代末,财政大臣奈杰尔·劳森(Nigel Lawson)热衷于加入ERM。但是,持更多欧元怀疑论观点的撒切尔夫人想置身事外。20世纪80年代末出现了非同寻常的变化经济繁荣-受房价上涨、减税和低利率的推动。年增长率达到了创纪录的4-5%。热情的政府部长们谈到了一个经济奇迹——希望政府的政策最终能够赶上德国等其他国家。

经济增长

然而,这一奇迹只是一种幻觉。高增长是不可持续的,并导致了通货膨胀劳森繁荣)在通胀率达到10%的情况下,奈杰尔·劳森(Nigel Lawson)说服了撒切尔夫人,英国将从加入ERM以帮助降低通胀中获益。

因此,英国于1990年10月加入。每磅2.95德国马克。

然而,问题是经济形势正在迅速下滑。由于房价下跌和过去经济繁荣的结束,英国正滑入衰退。

高通胀和不断恶化的经济活动使英镑失去了吸引力。因此,英镑在汇率机制中不断下跌到其下限。因此,政府有义务通过以下方式保护英镑的价值:

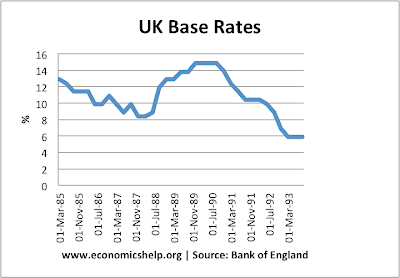

- 提高利率——这吸引了热钱流——在英国高利率储蓄更具吸引力。

- 用外汇储备购买英镑。

金融市场越来越清楚地认识到英镑被高估了。政府在购买英镑时耗尽了外汇储备。但更严重的问题是,高利率正在给房主造成严重的衰退和痛苦。

乔治·索罗斯(George Soros)等金融投机者预测英镑注定要贬值,因此他们热衷于向英国政府出售英镑。(据说乔治·索罗斯在ERM危机期间从英国政府那里赚了10亿英镑)

这成了部长们引以为豪的问题,诺曼·拉蒙特(Norman Lamont)和约翰·梅杰(John Major)承诺不惜一切代价将英国纳入ERM。

长期以来,英国政府打了一场败仗。但是,英国政府的外汇储备无法与以外汇交易的数万亿英镑相匹敌,英镑不断贬值。据估计,财政部动用270亿英镑外汇储备试图支撑英镑reasury估计纳税人的最终成本为34亿英镑。

在一个绝望的日子——9月16日星期三,英国政府将利率提高到15%。理论上,这些高利率应该会吸引热钱流动。但是,市场看到了这一点——这是一种绝望的表现。市场知道这些利率是不可持续的,无法维持的;抛售持续不断从本质上说,政府屈服于不可避免的局面,退出了汇率机制。英镑下跌15%,利率下调,经济得以复苏。

这是政府政策失败的一个典型例子。如果英国在20世纪80年代中期经济繁荣之初加入了汇率机制,那么反通胀的影响将有助于缓和繁荣、保持低通胀并防止痛苦的调整。但是,他们在错误的时间以错误的利率加入。试图人为地保持英镑高汇率导致的衰退比我们的任何竞争对手都要严重。ERM被称为“永恒的衰退机制”。人为的高汇率只会吸引金融投机者,他们将英国政府视为轻松获利的来源。

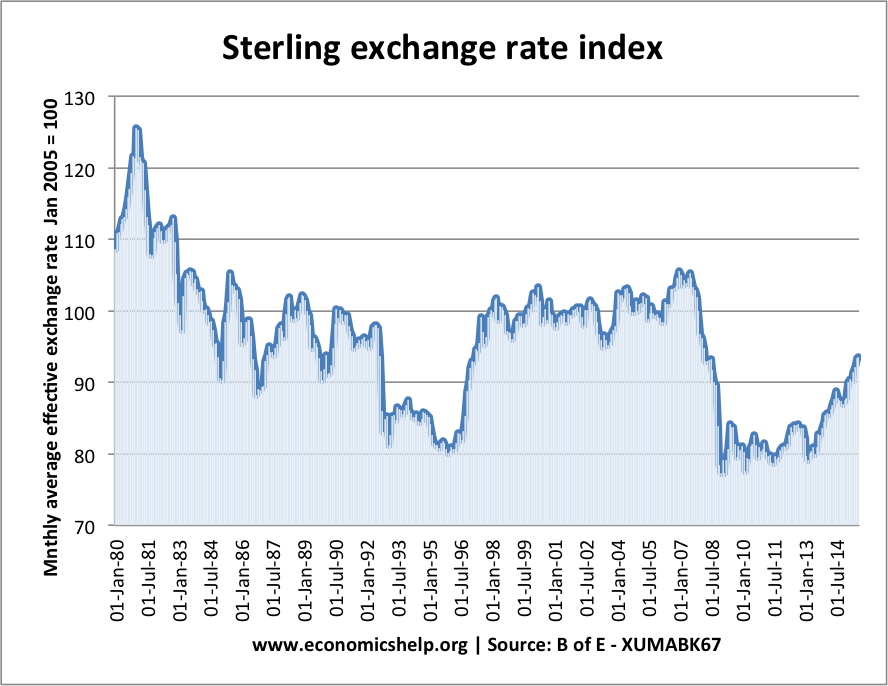

离开ERM后,英国经济很快恢复了。这部分是由于货币贬值,但也许更重要的是,利率能够大幅下降。

然而,这一事件留下了痛苦的伤痕,并在阻止英国加入欧元区方面发挥了关键作用。它还表明了通过汇率等中介机构以通胀为目标的错误。由于这一事件,政府给了该行2.5%的直接通胀目标。ERM危机也为给英国央行提供了一条道路1997年英国独立。人们希望一家独立的银行能够避免1980年代劳森繁荣和萧条时期的过度行为。

企业风险管理的经验教训

- 由于缺乏竞争力的出口,货币高估可能导致经济增长放缓。

- 试图将货币保持在过高的水平,可能需要较高的实际利率——这可能导致经济下滑。

- 很难从市场中获利。即使是政府对外汇市场的干预也不足以防止贬值,如果这反映了市场基本面。

- 在某些情况下,货币贬值可能对经济有利。货币贬值并没有导致显著的通货膨胀,因为经济萧条。

- 1991-1992年英国经济衰退

- 1967年英国货币贬值-许多相似之处

- 英国经济史

- 影响汇率的因素

- 英国于1992年脱离欧洲汇率机制英国广播公司

- “失业是一个值得为低通胀付出的代价“-诺曼·拉蒙特评论自己的政策

无评论:

发表评论