自2017年1月以来,美国的借款有所增加,美国国债增加了2.7万亿美元。尽管人们对债务的担忧往往被夸大了,但如此高水平的借贷几乎没有长期利益,也没有正当理由。过去几年错失了降低债务占GDP比例和/或投资改善长期基础设施的机会。

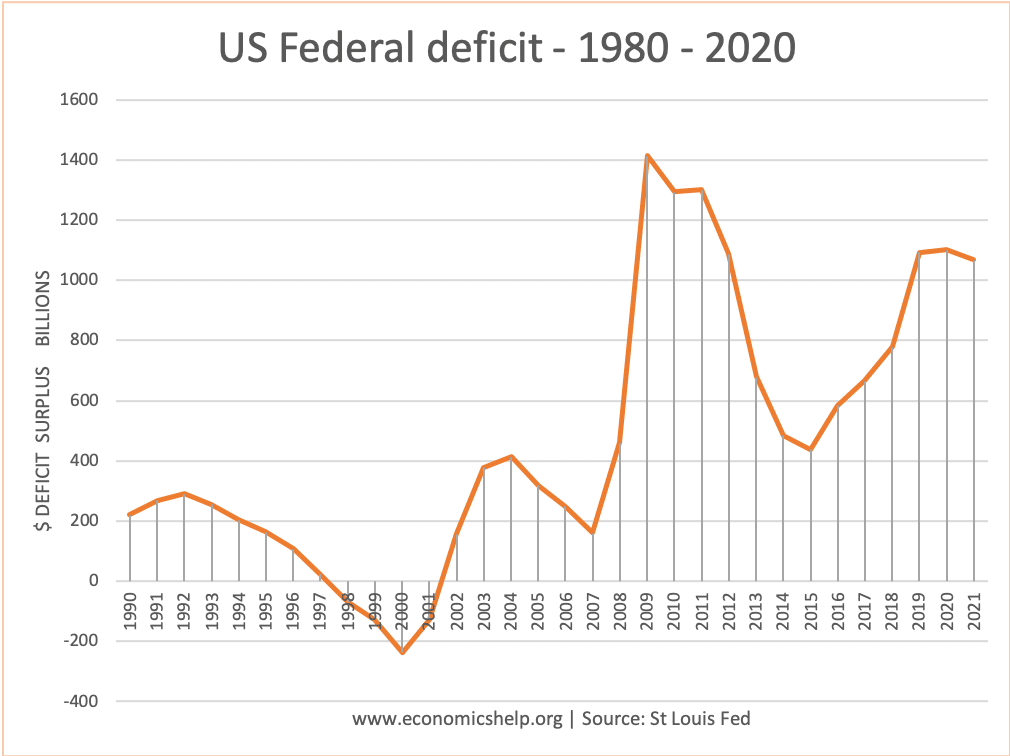

- 自特朗普总统2017年上台以来,美国债务已从19.9万亿美元增加到22.7万亿美元(2019年9月)。这是在两年半的时间里增加了2.8万亿美元。这是有记录以来以美元计算的最快增幅。

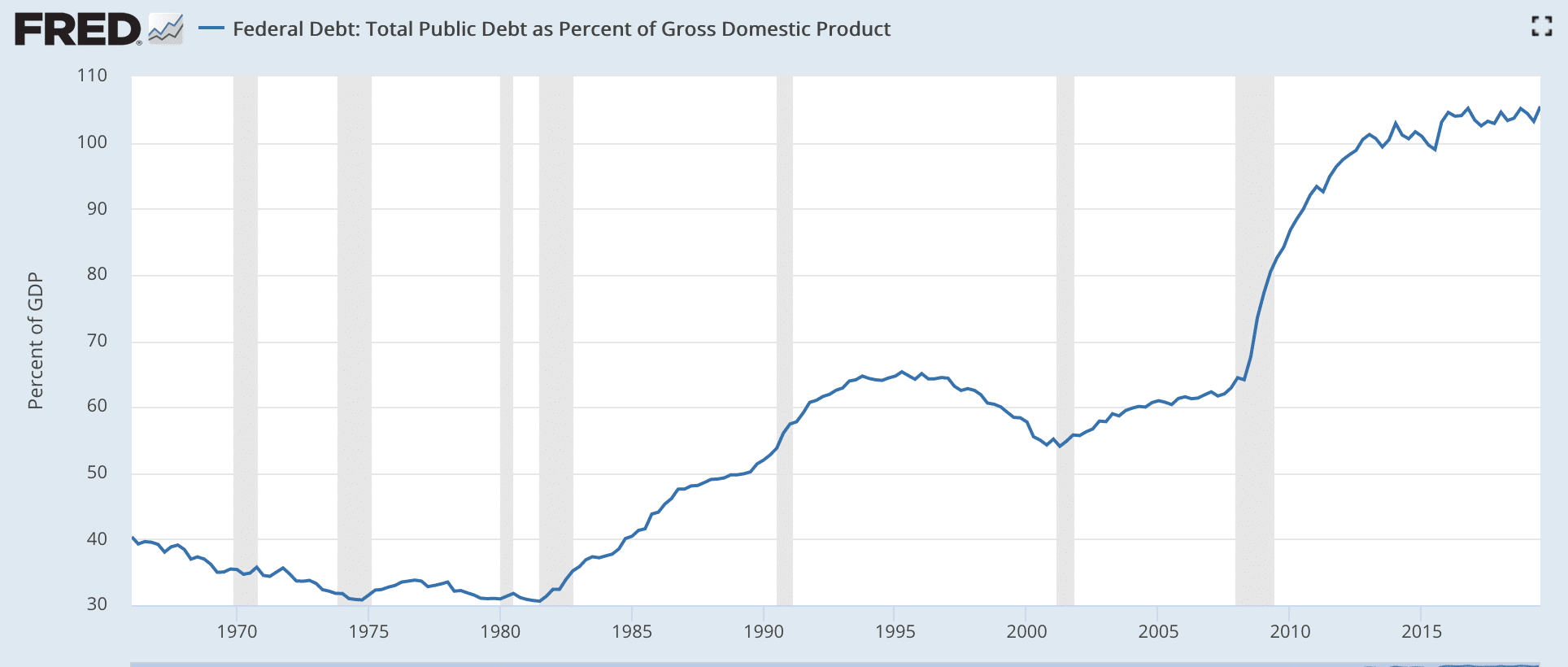

- 公共债务总额占GDP的比例已从2017年第一季度的103%上升至2019年第三季度的105%。(圣路易斯联邦储备银行这是因为2.5%左右的经济增长意味着债务占GDP的比率只以很小的速度增长。

年度借款占GDP的百分比

自2017年以来,政府年度借款大幅增加,尤其是考虑到经济周期所处的阶段。

以美元计算的年度借款

增加借贷对经济是有利还是有害?

一个很好的问题是,这种借贷对经济是有利还是有害?

债券收益率已经下降.首先,对政府债务的担忧经常被夸大。2010年前后,有许多观点认为,更高的借贷将导致更高的债券收益率和更低的经济增长。出于这些担忧,许多西方国家实施了紧缩政策,而在美国,国会在2009/10年经济衰退后限制了奥巴马的财政刺激计划。然而,尽管美国债务大幅增加,但债券收益率已从2.3%(2017年1月)降至1.7%(2020年1月)。

经济增长.自2009年以来,全球经济增长一直疲软。许多经济学家指出了证据世俗的停滞-例如,低生产力导致经济增长疲软。减税的财政刺激在刺激美国经济需求方面发挥了作用,有助于保持2 - 3%的经济增长率。但值得注意的是,特朗普减税并没有带来法案出台时承诺的4%的增长率。如果没有财政刺激,美国的增长可能会更低。

周期性赤字.更值得关注的是,美国经济正处于经济周期的阶段,国债占GDP的比例应该降低。在深度衰退(2009/10)中,债务占GDP的百分比和政府借款增加是必要的——政府支出取代了私营部门支出的下降。然而,凯恩斯经济学不仅仅是关于借款——硬币的另一面——是在增长时期,债务占GDP的百分比应该下降,政府寻求减轻债务负担。如果美国在今年或明年再次陷入衰退,它的回旋余地将会更小,因为债务已经增加到GDP的105%。

尽管失业率下降,经济增长合理,但美国债务仍在增加。因此,结构性赤字有所增加

2000年,美国债务占GDP的比例为50%。20年后的今天,债务是这个数字的两倍。

为公司减税而借款。一个很好的问题是,政府增加借款的目的是什么?在下列情况下,借阅可能是合理的:

- 经济陷入衰退

- 这些借款将用于基础设施投资,以改善经济的长期表现。

近年来美国债务增加的最大原因是2017年实施的减税措施。这些减税措施不成比例地惠及了企业,因为企业利用公司税减免为股票回购提供资金。资本投资没有大幅增加,工人的实际工资也没有增加。减税也让持有美国股票的外国股东受益。税改也打开了新的漏洞,鼓励人们重新标记他们如何从雇主到独立承包商的工作。

如果政府借钱来为绿色能源、修路或修建新机场和铁路提供资金,长期运力就会增加,但这种情况并没有发生。

结论

政府借款的增加不是迫在眉睫的问题。投资者购买美国国债的需求仍然非常强劲。然而,过去几年代表着一个错失的机会。债务大幅增加在社会福利、环境政策或基础设施投资方面几乎没有任何好处。相反,债务的增加主要代表了向最富有的美国人的转移。

此外,在2009/10年经济衰退期间(当时政府有充分理由举债)反对政府举债的那些人,现在往往非常乐意允许赤字大幅增加——尽管经济形势要弱得多。

2010年,要求紧缩的呼声是不合时宜的,但过去几年本来是一个开始降低债务与GDP之比(而不是任其上升)的好机会。

相关的

一个简单的问题——减税对持有美国股票的外国股东有什么好处?谢谢

节省的税收导致公司回购股票,从而导致股价上涨。此外,较低的公司税意味着你可以向股东支付更高的股息。

政治家不同于经济学家。他们必须在5年内实现这些目标,无论付出什么代价。无论是高债务还是低税收,财富和收入分配不平等!!