读者提问。我非常感谢你花时间解释我们的债务状况。(国债/GDP的历史)有一件事仍然让我感到困惑,那就是为什么我们的债务在一段持续的时间内实际上升,而债务/GDP图表显示债务在下降。

这是非常重要的(我希望那些有政治权力的人会更加关注这一点)

- 假设,美国债务是10万亿美元,美国GDP也10万亿美元。国债将是GDP的100%。

- 然后,让我们假设,在五年内,国民债务上升到12万亿美元,这是公共部门债务增加20%。

两个场景

1.零增长假设我们有一个“失去的十年”,也就是像日本、美国一样陷入流动性陷阱,在这段时间内平均增长为零。那么债务与GDP之比就会上升。五年零增长之后,债务与GDP之比将是12/ 10 = 120%

2.高增长.假设在这五年里,经济平均增长5%。这意味着实际GDP将增加到12.5万亿美元。

因此,债务/GDP比率将为12/12.5=GDP的96%。

因此,在第二个例子中,国债已升起2万亿美元。但是,作为GDP的百分比,债务已经下降了。这意味着(Ceteris Paribus)政府可以减少利息支付,以满足债务的费用 - 即使债务增加了。

3.紧缩.假设决策者开始担心国家债务从10万亿美元增长到12万亿美元。为了“安抚市场”,他们着手削减1万亿美元的开支。公共部门的工人被减薪或失业。

但是,这些开支削减和失业的问题在于,它导致总需求下降!这导致GDP下降(二次探底衰退)。

- 由于紧缩,债务只需10万亿美元到11万亿美元即可。

- 但是,让我们假设GDP从10万亿美元下降到9万亿美元。

- 债务与GDP的比率现在上升到11/9 = 122%。

- 因此,政府实际上需要将国民收入的更高份额用于支付债务利息。为了支付支出削减,他们必须增加税收以支付更多利息。

评价

有些人会争辩说,如果你削减政府支出,它就不会导致广告跌倒。这一论点是,政府支出浪费,如果我们削减政府支出,我们使私营部门能够扩大。公共部门的失业导致私营部门的就业机会。因此,我们可以削减支出而不会导致GDP下降。

这是绝对可能的。各国在不导致GDP下降的情况下削减了支出。

然而,这种情况通常发生在它们能够以另一种方式刺激需求的时候。汇率贬值,利率下调,增加货币供应量。许多欧洲国家正试图削减政府开支,但没有货币贬值,没有刺激出口,也没有放松货币政策。因此要困难得多。

此外,我们目前正处于流动性陷阱,债券收益率正在下降,私人部门希望储蓄而不是支出。削减政府开支肯定没有像许多政策制定者所希望的那样“增强信心”。

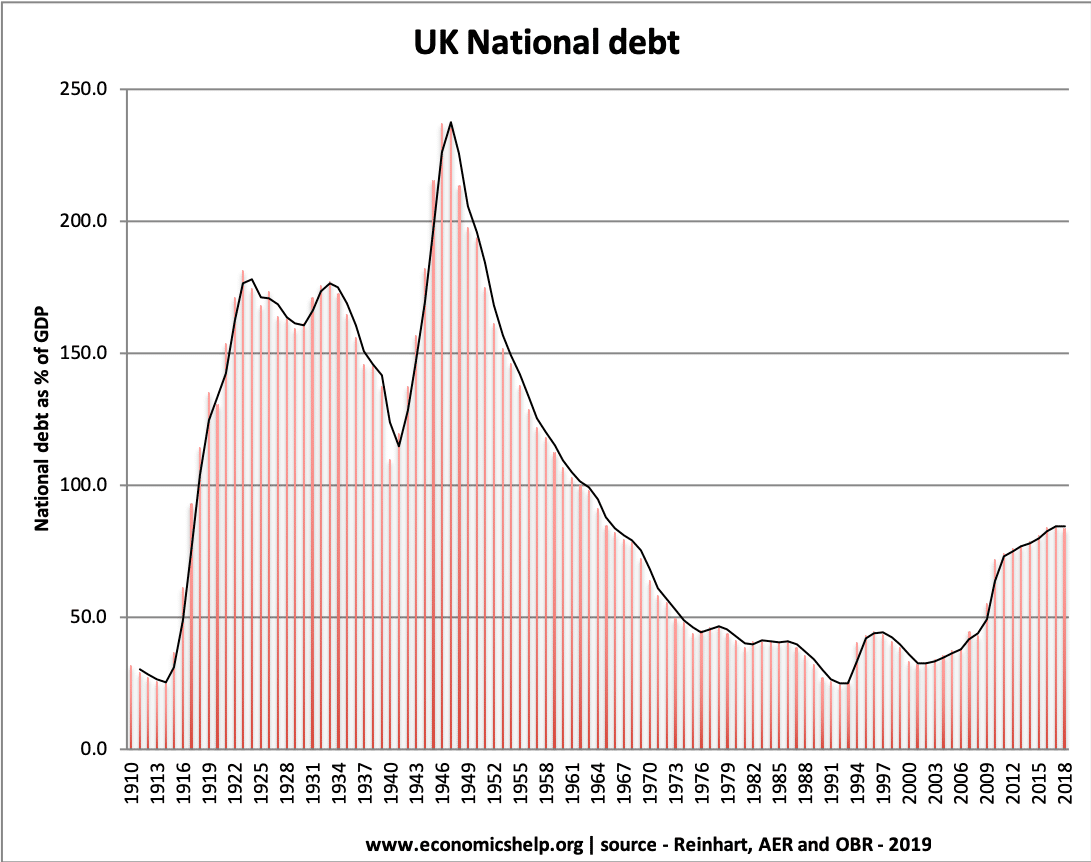

正如你在下面看到的,有一段时间,美国债务上升,但债务占GDP的比例下降。这是因为经济高速增长使得债务与GDP之比下降。

市场目前担心我们的高负债,但主要是增长前景已经下降。因此,债务/ GDP比率正在上升。

相关的

看起来大约三分之一的所谓债务根本不是真正的债务,因为它是由一个美国政府部门欠另一个部门的钱组成的。看到的:

http://bilbo.economicoutlook.net/blog/?p=15591