影响房屋供求的因素。

在总结。

需求方面的因素

1.可购性.收入的增加意味着人们有能力在住房上花更多的钱。在经济增长时期,对房屋的需求往往会上升。此外,住房需求往往是一种奢侈品。因此,收入的增长导致需求的增长百分比更大。

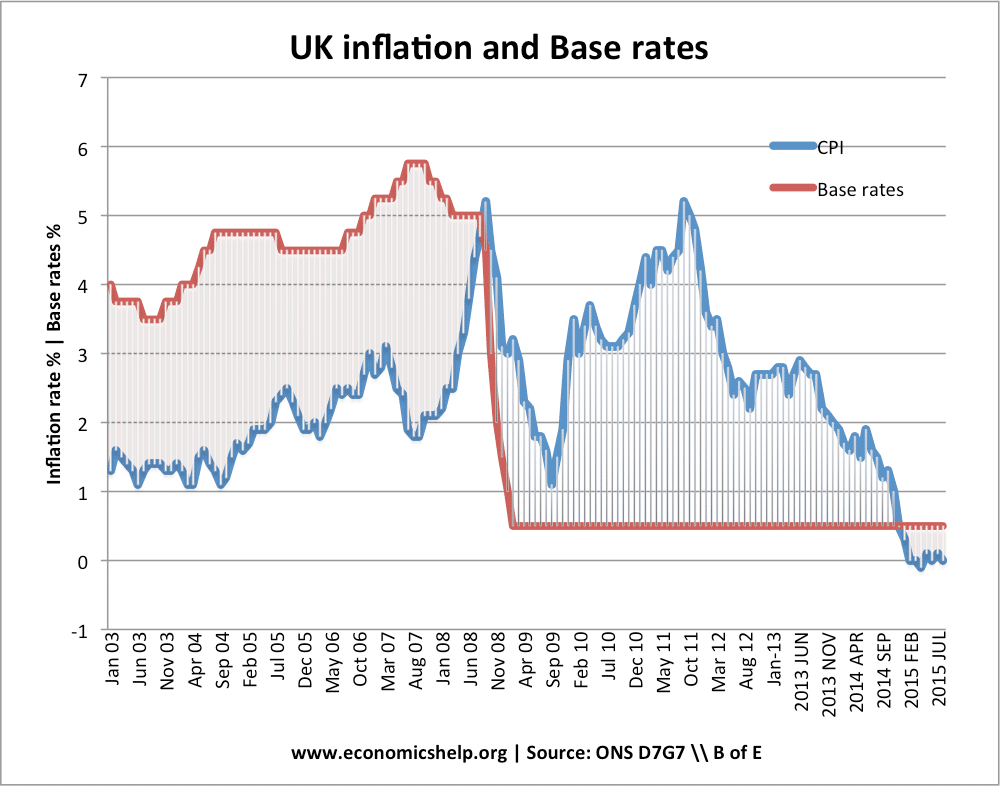

这张图显示了房价(因此,住房需求的增长可能比收入的增长快得多,表明有许多其他因素影响需求——至少在短期内是这样。

2.信心

房屋需求取决于消费者信心。特别是,这取决于人们对未来经济和房地产市场的信心。如果人们预期价格上涨,需求就会上升,这样人们就能从不断增长的财富中获益。如上图所示,在繁荣时期,住房需求的增长速度快于收入的增长速度。

3.利率

利率是决定房贷利息偿还成本的一个重要因素。

大多数英国房主仍倾向于采用浮动抵押贷款利率(不像在欧洲大陆,固定利率抵押贷款交易更为常见)。因此,英格兰银行基础利率的任何变化都会立即影响到抵押贷款的利息支付。这是决定住房负担能力的一个主要因素。抵押贷款占个人可支配收入的比例很高。(平均为25%,但对一些房主来说,这个比例更高。)如果你有一笔15万英镑的抵押贷款,基础利率0.5%的变化将使你每月的还款减少约60英镑。因此,即使利率的微小变化也会阻止人们购买。

当1992年利率达到15%时,住房需求崩溃,导致住房需求大幅下降。上世纪90年代和2000年代相对较低的利率鼓励了更多的人买房。

然而,在2008-09年,利率降到了0.5%。尽管利率很低,需求也很低。这是因为,其他因素也在减少住房需求——比如经济衰退和失业率上升的前景。

4.人口

英国人口预计将在2041年增长到6000多万,增加600万。

这是一个非常重要的因素。不仅仅是人口数量,还有人口结构的变化。越来越多的单身人士独自生活导致了对房子的需求增加。

住房需求不仅取决于人口,还取决于家庭的平均规模。某些社会和人口因素正在导致家庭数量的增加(比人口增长更快)。这些人口变化包括以下问题:

人们离家的年龄

- 寿命延长,单身老人增多

- 离婚率——越来越多的单亲家庭。

5.贷款可得性

决定房屋有效需求的另一个因素是银行发放抵押贷款的意愿。如果银行发放的抵押贷款的收入倍数越大,那么对房屋的有效需求就越大。银行发放抵押贷款的意愿可能会因银行间贷款部门的实力而有所不同。在2008年的信贷危机中,银行间贷款成本大幅上升,可获得的抵押贷款减少。许多抵押贷款产品已被撤回,这使得潜在的房主更难以拥有房产。

- 例如,125%和100%的抵押贷款已经被撤回。越来越多的银行在发放抵押贷款前要求更高的存款。

6.经济增长和实际收入.收入的增加使人们能够负担更多的抵押贷款,并鼓励住房需求。在繁荣时期,住房需求迅速增长,这表明住房需求具有收入弹性

7.租房费用.

这表明,在2005年至2021年期间,尽管有金融危机和住房“崩盘”,租房成本仍增长了30%。2017年之前,伦敦的租金涨幅一直较高。——这帮助导致英国房价在2011年后继续上涨。

如果租房成本上升,那么家庭将会更加努力尝试和购买房子,因为通过抵押贷款买房变得相对便宜。英国住房市场一直受到租金高昂的提振,这鼓励了购房以让贷款机构获得贷款,并鼓励家庭尽可能地扩大预算以买房。

影响供给的因素

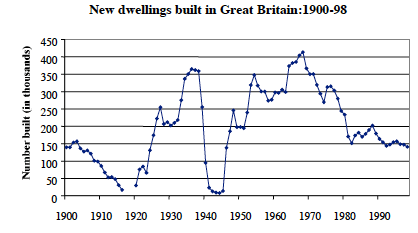

- 正在建造的新房子的数量。上图显示了过去一个世纪英国新建房屋数量的变化。在20世纪60年代末达到顶峰,每年建造40多万台,在20世纪90年代末和21世纪初下降到15万台(低于要求)

- 规划限制土地使用。英国的一个大问题是规划限制和对绿化带土地建设的限制

- 当地居民反对新建住宅。人们普遍反对修建新房子,因为当地社区通常更喜欢住在较小的村庄里,这样不会增加拥堵。

- 建造新房子的盈利能力。这取决于对房屋的需求和价格。在繁荣时期,建筑商通常更热衷于建造更多。房价下跌可能会导致供应受限。

- 看到影响供应的因素

相关的

除了上述因素外,央行政策的影响也值得一提,这些政策促使投资者从债券等更安全、更可靠的资产转向股票和房地产等风险更低、更可靠的资产。在对收益和更高回报的追求的驱动下,投资者对住房的需求(无论是直接所有权,如个人购买住房出租)还是企业机制(如购买大量住房出租的房地产投资信托基金)也通过让一部分潜在待售库存在不确定的时间内不进入市场,从而影响供应、需求和定价动态。

谢谢你的帮助,但是影响低收入住房供应的因素是什么呢

影响住房供应不足的因素是什么?

低收入住房的需求因素如何控制低收入住房供应的因素?