读者评论–房价统计数据请原谅我指出显而易见的事实,但如果利率保持在低位,为什么这些比率(房价与收入)是不可持续的呢?是房价乘以利率与收入的比率决定了人们的负担能力,而不是房价与收入的比率。

如果利率随着价格上涨而下降,那么第一个比率仍然是可以承受的。如果收入增加,这一比例仍然可以承受。

25年来,利率一直呈下降趋势,通货膨胀已经得到控制,没有理由改变这种趋势。。

自2009年初以来,英国基准利率一直保持在0.5%。但是,他们将在0.5%的水平上停留多久

的确,住房负担能力是由b决定的:

- 可支配收入

- 抵押贷款支付的成本;(这取决于购房成本和利率)。

房价与收入的比值并不是衡量住房实际成本的可靠指标,因为还有其他因素需要考虑。

我们可以通过比较两张显示房价与收益的图表来看出这一点。

这两张图表表明,即使房价上涨,我们的负担能力也会有所提高(抵押贷款支付成本下降)。

我同意,从长远来看,房价与收入的可持续比率可以提高。没有法律规定房价与收入的比率必须保持在3。例如,如果我们看到十年来利率下降和/或实际收入增加。然后房价与收入的比率可能会上升。

然而,这并不意味着我们应该忽视房价与收入比率的快速增长。

- 由于利率大幅下降至0.5%,支付能力有所提高——利率肯定不会进一步下降,而且可能会上升。

- 房价的上涨速度远远快于平均收入。

- 许多首次购房者都在努力筹集购房所需的存款。

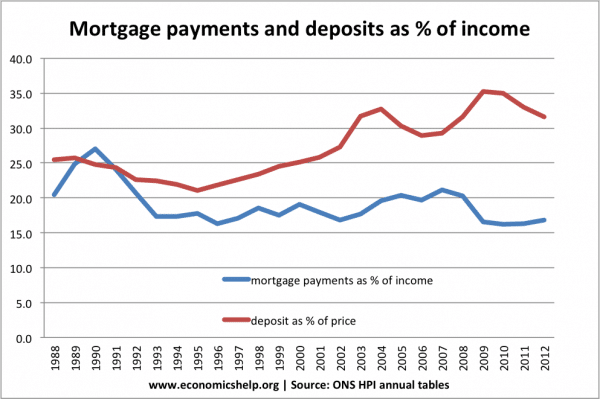

国家统计局房价指数2013年11月–存款占收入的百分比在上升

- 有证据表明,投资者而非年轻买家推高了房价。人们租房的比例在增加。

越来越少的人口能够获得抵押贷款。自1990年以来,抵押贷款借款人的收入中位数几乎增加了两倍。

长期利率预测

由于利率处于历史最低水平,房价的承受能力有所提高。从长期来看,我看不到我们在20世纪80年代和90年代初看到的两位数利率的回归。然而,我确实预计利率会上升到0.5%以上。当经济复苏变得更强劲时,我预计利率将达到4%。历史上,我们看到实际利率为2%。如果通胀率保持在2%的目标上,那么最有可能的长期利率是4%左右。

英国和欧元区经济体可能会复制日本“失去的十年”通缩压力。在这种情况下,利率可能在10年内保持在0.5%。但我希望,这仍是我们摆脱长期通缩威胁的合理机会。最近的年增长率接近2%是有希望的。总的概率表明,利率将在2014年底前上升,或者肯定在2015年。

利率周期并没有死

希望我们能避免重回20世纪80年代的繁荣与萧条。一家独立的英格兰银行不太可能受到追求增长、允许通胀上升的政治压力的影响。然而,即使有了独立的英格兰银行,仍有可能出现某些经济周期——高增长造成一些通胀压力,导致利率上升以先发制人地降低通胀。

目前,英国经济仍有大量闲置产能。失业率居高不下。但是,没有人能保证这种情况永远存在。在一到两年内,我们可能会看到强劲的增长和利率的上升。

实际收入增长与房价通胀

最近的房价增长没有与实际收入增长相匹配。实际收入自2008年以来一直停滞不前甚至下降。

这是关注最近几个季度房价上涨的主要原因。这与实际收入增长根本不匹配。

平均收入马上

通货膨胀死了吗?

值得注意的是,2007年,许多评论员认为我们已经进入了可持续经济增长、低利率和低通胀的新模式。几个月后,GDP的崩溃让许多人大吃一惊。关键是,在经济学中,长期预测总是很难的(即使是短期预测也很难)。目前,我看不到任何通胀威胁,但如果认为通胀已经永久结束,那就大错特错了。也许我们会经历商品价格上涨带来的成本推动型通胀,甚至量化宽松的延迟效应。

如果你想尝试一项不科学的实证研究,只需随机挑选20多岁的人,询问他们是否认为他们能够在自己居住的地方买房子是现实的。买房的难度比战后任何时候都大。

结论

有一些潜在因素推动英国房价上涨。供应相对有限,海外需求强劲,人们购买第二套住房。英国房价昂贵有很好的理由。

我认为英国正处于相对较低的通胀和利率时期。然而,这并不意味着它们将永远停留在0.5%的水平上。利率上升将对房地产市场和抵押贷款成本产生重大影响。此外,人们还担心房价继续以高于收入的速度上涨。

虽然我相信英国房价之所以昂贵有着坚实的基本面,但与此同时,房价也变得越来越难以承受。利率的任何上升都可能导致房价的一些调整和价格的小幅下跌。然而,我并不认为价格会暴跌——没有过剩的供应。

我真的很喜欢访问这里,非常感谢。