读者提问:如果我们看看英国的历史债务与GDP之比;当时实行了紧缩政策;债务与GDP之比上一次达到2010年的水平是在1966年。由于生活在1966年,在当时(一切正常)并没有削减公共开支的巨大经济需求。那么,这种采取极端行动的“需要”只是一种垃圾吗?

是的。2010年的债务与GDP之比与1966年相似。在很大程度上,没有必要像2010年那样对债务占GDP的比例感到恐慌。

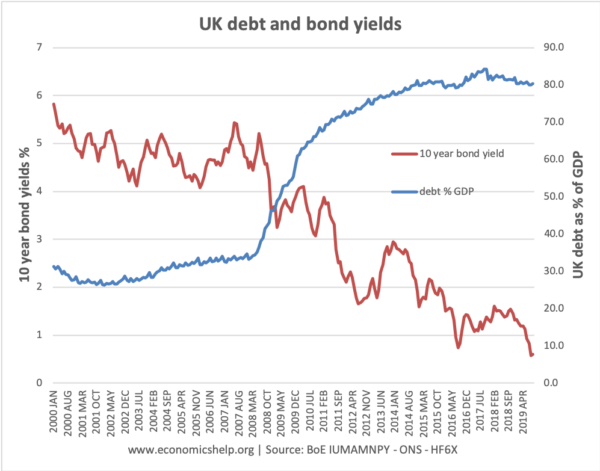

然而,1966年和2010年之间存在差异。2010年债务与GDP之比急剧上升,按战后标准衡量,年度预算赤字非常高。

在2010/11年度,政府的年度借款要求急剧上升。这是和平时期借款的最高纪录。这与1966年不同。1966年,由于战后经济强劲增长,债务占GDP的比例呈下降趋势。

关于紧缩在多大程度上是必要的,存在着争论。

紧缩是不必要的原因

- 在经济衰退期间,私人部门的储蓄增加了,因此购买政府债券的意愿也增加了。在这种情况下,政府债务不会花掉经济没有的钱。这是公共部门利用未使用的私人部门储蓄。

- 高预算赤字是对衰退的正确反应。增值税减税有助于提振需求,并在经济衰退期间提供经济刺激。

- 在衰退中,需要在失业救济、收入支持等方面增加支出。如果没有这些周期性的财政稳定器,衰退将更加严重,更多的人将经历贫困。

- 政府借款的增加是对私人支出下降和私人部门储蓄增加的经典凯恩斯主义反应。

- 在此期间,利率被下调至0.5%——但这并没有带来增长和复苏——因此当时财政政策更需要扩张性。

- 有强有力的证据表明,2010-2012年的紧缩导致了疲软的经济复苏——这损害了未来税收收入的增长。参见:紧缩会弄巧成拙吗?

- 公共部门的投资被削减到非常低的水平,损害了公共交通和新的环境项目的投资。这对经济有长期的代价。

- 债券收益率自2010年以来急剧下降,这表明购买债券的需求强劲。借贷成本一直很低。债务利息支付占GDP的百分比一直很低。

评估——为什么紧缩可能是必要的?

其他经济学家可能不同意这种分析。他们可能会建议

- 高负债和低经济增长之间的联系。一篇2010年的论文"债务时代的增长卡门•莱因哈特(Carmen Reinhart)和肯尼斯•罗格夫(Kenneth Rogoff)的研究似乎表明,一旦政府债务水平超过GDP的90%,GDP增长就会大幅下降。

- 然而,这篇论文因包含数据的错误以及高债务导致低增长还是低增长导致高债务的原因而备受争议。(政府债务导致了低增长吗?)

- 债券收益率下降是因为年度借款减少。你可能会说,如果政府没有降低公共支出的增长,债券收益率可能不会下降得这么厉害,借款成本也会上升。

- 长期的人口变化.与许多西方经济体一样,英国面临着长期的人口结构变化——人口老龄化、医疗需求迅速增长。因此,借贷不仅是周期性的,也是结构性的长期因素。例如,提高领取养老金的年龄是解决政府支出长期需求上升问题的一种方法。

- 削减预算赤字的信心效应.有一种观点认为,高负债水平可能导致企业和消费者信心下降,他们可能担心未来会增加税收来偿还债务。削减赤字会增强信心。

- 其他经济学家认为这是“信心仙子”的论点。

- 挤出私营部门.支持紧缩的另一个理由是,削减政府支出可以使私营部门有更多资源投资于私营部门的项目。

- 问题在于,私营部门是否会通过增加私营部门来应对紧缩。2010-18年的艰难经济环境,让我们看看私营部门投资水平相对较低。

评价

区分短期周期性借款和长期借款是有用的。理想情况下,在经济衰退时,政府应该专注于经济复苏,而不是纠缠于短期借贷目标。然而,这并不意味着政府不应该以稳定长期债务与GDP的比率为目标。除了周期性赤字之外,还有结构性借贷的因素,因此一些决定,例如提高税收或削减支出(通过提高退休年龄)可能是必要的。

这真的很有趣!希望我们永远不会再考虑这种程度的紧缩。谢谢分享!