读者问:政府债务水平在多大程度上是对经济增长的限制?关于高水平的政府债务在多大程度上可能会减缓经济增长速度,一直存在很多争论。特别是2010年的一篇论文“

债务时期的增长“Carmen Reinhart和Kenneth Rogoff似乎认为,一旦政府债务水平超过GDP的90%,GDP增长就会显著下降。这篇论文曾被美国和欧盟用作紧缩的理由,但该论文最近受到了大量批评。首先是因为excel编码错误遗漏了几个国家的数据。其次,因为目前还不清楚高债务是导致低增长还是低增长导致更高的债务水平。2010年,两位美国经济学家卡门·莱因哈特(Carmen Reinhart)和肯尼斯·罗格夫(Kenneth Rogoff)发表了一篇论文,这篇论文指出,一旦政府债务达到GDP的90%,就会导致经济增长急剧下降。2010年,这一点非常有影响,因为这是减少债务的政治利益。然而,该报后来在许多方面受到批评

- 他们遗漏了一些数据

- 有一个excel编码错误

- 他们使用了有问题的统计分析。

后来的研究人员无法复制他们的结果,只发现债务和低增长率之间的联系非常微弱。此外,他们还因断言

“当债务超过GDP的90%时,经济增长急剧下降”。

因为即使有数据表明增长和债务之间的关系。它仍然是哪个问题,其中因素导致另一个因素。它可能是增长缓慢的国家倾向于将债务积累到GDP(在经济衰退中,您预计债务向GDP上涨。一个更公平的陈述是说

“债务占GDP的90%以上的国家,其经济增长往往比债务占GDP的90%以下的国家要慢。”

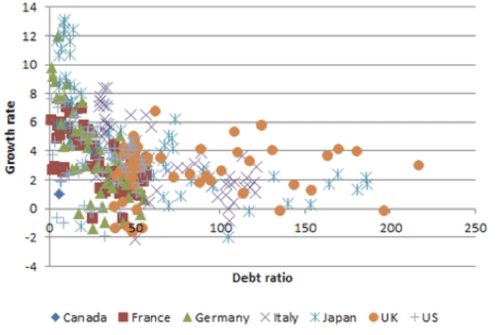

公共债务和增长经合组织在这里经济学家有一个相当好的摘要 -

增长与债务之间的关系。

资料来源:德隆.战后七国集团经济增长与债务的关系。然而,你必须小心,不要在这里读得太多。日本战后10%以上的增长奇迹与今天的情况是不同时代的。

资料来源:德隆.战后七国集团经济增长与债务的关系。然而,你必须小心,不要在这里读得太多。日本战后10%以上的增长奇迹与今天的情况是不同时代的。

但是,值得一提的是,其他论文给出了混合的结果。

- 2010年国际货币基金组织的一份报告提出了90%门槛的“一些证据”。

- 2011年银行为国际定居点的研究确定了85%的门槛。

- 国际货币基金组织(IMF) 2012年的一份报告发现,“没有特定的门槛总是预示着低于平均水平的增长表现。”

增长与债务关联背后的理论

让我们首先检查政府债务和经济增长之间可能的联系背后的理论,政府高政府债务水平如何限制经济增长?

挤出效应. 更高的政府债务通常要求政府向私营部门借款。因此,随着政府债务的增加,随着私营部门使用资金购买政府债券,私营部门的投资可能会下降。此外,一些经济学家认为,政府支出往往比私营部门效率更低。例如,如果政府借钱为更高的养老金承诺融资,那么刺激经济增长的动力将比私人部门自由投资的动力要小。

- 然而,只有当经济接近满负荷时,政府才有可能借钱,挤出才有可能发生。如果政府在储蓄高企、经济陷入衰退时借贷,那么就不会出现挤出,而是向经济注入实际支出。政府债务是为支出融资,否则就不会发生。换句话说,在经济衰退中,高债务可能导致比试图削减预算赤字的国家更高的增长率。欧洲经济体在实施紧缩政策后进入了二次探底衰退,这一事实表明,有经验支持这一点。

高负债水平最终会耗尽私人储蓄.他们的观点是,适度水平的政府债务可以由国内储蓄水平提供融资,因此不会出现挤出现象。然而,如果政府债务增加到一定水平以上,将更难从普通储蓄中为债务融资。政府将需要从投资中转移资源,并通过提高债券收益率鼓励更多储蓄。政府也可能更多地依赖不稳定的外国借款。

- 然而,即使政府债务确实导致私人部门投资和支出下降,从理论上讲,总需求应该不会受到影响。如果政府支出增加50亿英镑,并通过从私人部门借贷50亿英镑来提供资金,那么整体的公共支出不会受到经济部门从私人部门向公共部门转变的影响。

更高的债券收益率。对更高债务水平的担忧是,市场开始担心政府违约。例如,假设政府债务上升到GDP的100%以上,债券交易员可能会觉得现在存在政府实际违约的风险(或者诉诸通胀,这是有效违约),他们可能会赔钱。因此,市场将要求更高的利率来补偿违约风险的增加。这些更高的债券收益率将增加债务利息支付,并推高整个经济体的利率。更高的利率将导致更低的投资和支出。因此,我们可以找到一个理由,说明债务增加会导致经济增长放缓。因为更高的债务推高了利率。在欧元区,我们看到几个债务水平不断上升的国家的债券收益率大幅上升。债券收益率上升后,增长率下降\

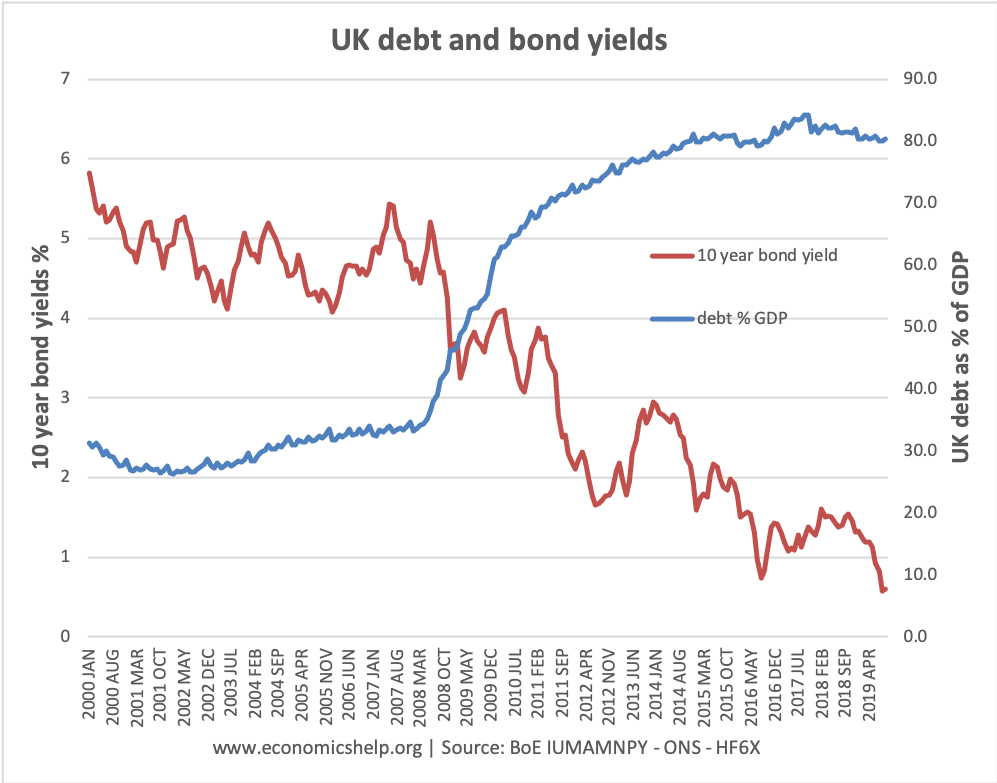

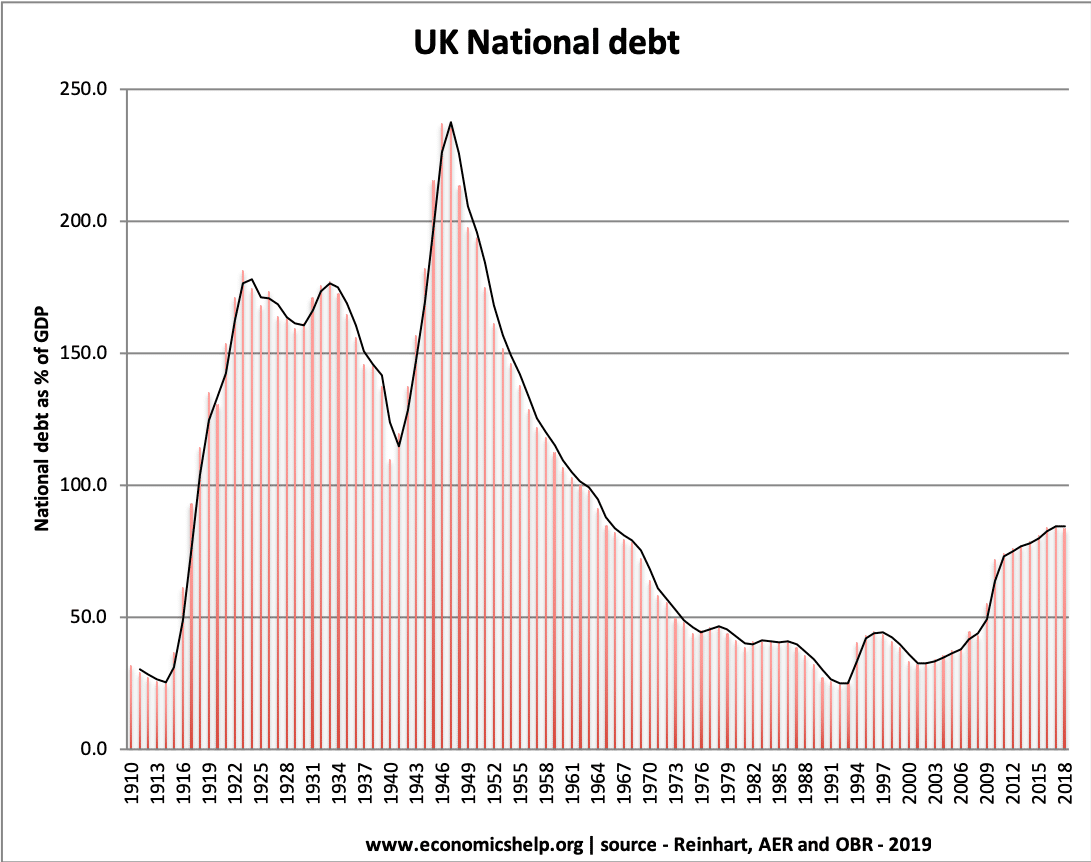

- 但是,无法保证更高的政府债务水平将导致更高的债券收益率。在2008 - 13年期间,英国和美国在公共部门债务水平上看到了大量增加,但债券收益率已经下降。在战后时期,英国的债务水平超过200%的GDP,但债券收益率并不过度(和增长率高)。债务水平与债券收益率之间也没有明确的联系。例如,日本总行业债务占GDP的230%以上,但债券收益率低。西班牙在GDP的债券的债券上升,债券收益率不到60%。欧元区的真正问题不是公共部门的债务,而是缺乏央行介入债券市场。2012年,当欧洲央行终于干预时,债券收益率下降 - 尽管债务水平不断增长。

的信心。另一个论点是,高债务水平导致丧失信心。例如,业务可能期望未来的税收增加偿还债务。此外,如果业务担心政府违约和/或潜在通货膨胀,他们可能会减少支出和投资。这种信心失去可能导致经济增长降低。

- 然而,很难找到任何强有力的证据证明消费者和企业信心直接受到政府债务水平的影响。欧盟希望2011年的紧缩政策能够实现提高信心”。但实际上,赤字削减政策导致了信心和经济增长的崩溃。消费者和企业的信心是基于更直接的因素,如就业、实际工资和房价,而不是政府债务水平。

因果关系问题低增长将导致更高的债务-GDP比率。如果我们的经济增长率较低或为负,我们预计债务与GDP的比率将上升。随着负增长,税收收入下降,失业救济支出增加。此外,GDP下降将增加债务与GDP之比。如果我们看看2010-13年间的西班牙、葡萄牙和希腊等国,我们会发现它们的债务水平很高,经济增长率很低。但是,这些国家正试图通过削减开支来减少预算赤字。债务水平上升背后的最大因素是持续的衰退。

结论

债务对经济增长的影响很难概括,因为影响增长的因素太多了。例如,在20世纪20年代,英国的债务与GDP之比很高,经济增长率很低。20世纪40年代和50年代,英国政府债务水平甚至更高,但经济增长相当强劲。爱尔兰政府债务在20世纪80年代末和90年代初非常高,但这并不是90年代经济繁荣的制约因素。两者之间没有直接联系

债务水平而经济增长率在某些情况下,高债务水平会成为经济增长的制约因素。如果市场真的担心政府的偿还能力,可能会导致债券收益率上升、信心下降和投资减少。然而,如果一个国家拥有自己的中央银行,那么没有多少国家的债券收益率因债务担忧而迅速上升。

进一步评估这取决于政府为什么要借钱。政府借贷是为了资助公共投资,还是因为人口迅速老龄化以及需要在养老金和医疗保健方面投入更多资金。货币政策是否宽松?如果政府债务很高,但货币政策收紧,汇率被高估,那么你会预期经济增长会下降。高负债,但扩张性货币政策将产生不同的结果。这个国家过去的记录是什么?一个没有违约历史的国家可能比一个有违约记录的国家能够借到更多的钱。有没有爱国主义动机去购买债务?e、 在第二次世界大战中,英国能够利用爱国情绪以低利率出售债券并为政府债务融资。投资者害怕通货膨胀吗?如果储户担心高负债会被通胀冲走,他们可能会拒绝购买债券

相关的