挤出的定义——当政府支出未能增加总需求,因为更高的政府支出导致私人部门支出和投资相应下降时。

问:为什么公共部门支出的政府增长会减少私人部门的支出?

如果政府支出增加,它可以通过以下方式为更高的支出提供资金:

- 增税

- 增加借款

政府支出增加对总需求的影响

- 增加税收。如果政府增加对私营部门的税收,例如更高的所得税,更高的公司税,那么这将减少消费者和公司的可自由支配收入。其他同等条件在美国,对消费者增税将导致消费支出减少。因此,由高税收提供资金的高政府支出不应该增加整体AD,因为G(政府支出)的增长被C(消费者支出)的下降所抵消。

- 增加借款.如果政府增加借款。它从私营部门借款。为了融资,政府向私营部门出售债券。这可能是私人个人、养老基金或投资信托基金。如果私人部门购买了这些政府债券,他们将无法用这些钱为私人部门投资提供资金。因此,政府借款挤占了私人部门投资。

资源排挤

第二种挤出就是,如果私营部门借钱给政府,他们就没有那么多钱投资于私营部门的项目。

生产可能性边界有助于显示挤出的想法。如果我们在A点处于PPF曲线上,并且我们增加了政府支出,这将导致私营部门支出下降。

此外,有人认为私营部门的投资往往比公共部门的投资更有效率。因此,由于政府举债,经济状况变得更糟。

金融排挤

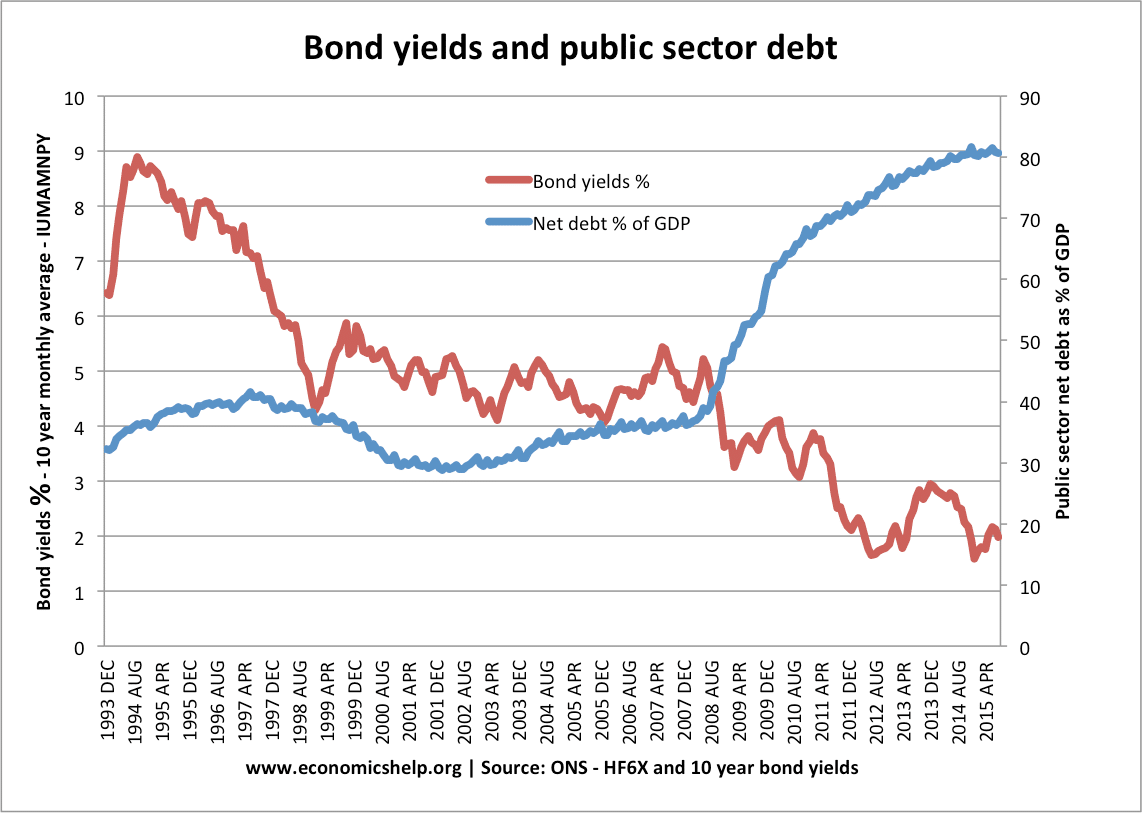

这个术语用来描述政府借款如何导致更高的利率。如果政府需要出售更多的证券,它可能不得不提高其债券的利率,以吸引人们购买。例如,在欧盟,2011年债券收益率上升,因为市场对欧盟债务水平感到担忧。因此,政府借款的增加是以提高政府债务的利率为代价的。债券利率的上升将导致经济中其他领域的利率上升,并可能抑制私人部门的投资和支出。

挤出并不总是会发生

重要的是要记住,挤出并不总是发生的——它取决于经济状况。

- 如果经济低于满负荷运转,那么我们可以有更多的政府支出和更多的私人部门支出。

凯恩斯主义者再次指出,在经济衰退和流动性陷阱没有排挤,因为政府只是在浪费未使用的资源。凯恩斯主义者认为,在流动性陷阱中,LM曲线是有弹性的。这意味着增加政府支出不会提高利率。

另一种看待衰退的方式是,政府借贷的增加仅仅是为了抵消私人部门储蓄的增加。

这张图表显示,2008-2012年间,私营部门储蓄急剧上升。与之相匹配的是政府借款的相应增加。

挤出效应与债券收益率

在经济衰退中,政府通常可以在不提高利率的情况下借更多的钱。例如,在2009-13年的英国,尽管借贷增加,但债券收益率下降,因为人们想在债券上存钱,而不是投资。因此,不存在金融挤出。

此外,正如凯恩斯所说——在衰退中——私营部门有闲置的资源(因为储蓄增加)。因此,政府借贷有效地利用了这些闲置资源。当经济增长并且已经接近满负荷时,金融挤出更可能发生。

这取决于经济状况

当经济强劲增长时,政府将面临来自其他私营部门投资的更多竞争。因此,政府债券收益率将不得不上升,以吸引来自其他投资项目的储蓄。

建议挤出市场的经济学家

弗里德曼普遍对扩张性财政政策不屑一顾。他认为,尽管可能会有暂时的刺激,但长期债务融资的政府支出将导致挤出效应。米尔顿·弗里德曼(Milton Friedman)指出,债务支持的政府支出导致“由于私人生产性投资降低而创造的实际资产数量减少”。”(挤出效应)

奈特.奈特提出了投资需求具有利息弹性的理论。因此,即使利率小幅上升(来自金融挤出),也可能导致私人部门投资大幅下降。

约翰·凯恩斯. 凯恩斯在《通论》中指出,如果经济接近满负荷,扩张性财政政策将导致挤出。

罗伯特·巴罗。巴罗被认为是发展了生命理论的人李嘉图等价.这种观点认为,发行公共债务相当于提高税收——也就是说,赤字支出在增加实际GDP方面非常有限。

相关的

挤出是由政府的事实造成的——中央银行通过机器借贷来支出。由于似乎没有人对排挤问题的严重性有一点模糊的认识,因此有一个非常简单的解决方案来解决这个“问题”:不要借钱!

换句话说,既然政府这台中央银行机器可以简单地印钞票,为什么不只是“印钞票和花钱”,而不是“借钱和花钱”呢?问题解决了!

事实上,英国当局在2009年或多或少就是这么做的。问题是,他们把太多的钱交给了相当于英国的华尔街,而不是相当于英国的缅因街(Main Street)。

如何减少挤出现象?

对赤字部门或经济机构的支出。他们有更多的能力来增加需求。如果这种情况不发生,花掉的钱将流向无法改善需求的superavit公司或家庭。

每个细节都很有用,谢谢

Tejvan,你的解释非常有用。非常感谢

以下哪一项是可以缓解挤出效应的原因?

用于公共投资的赤字支出

储蓄率的提高

C.税收的减少

D.消费的增加

Crowdińg out可能会对政府预算和基础设施发展机构产生负面影响......对自然人和人类健康的观点的每一个归因都是为了在不干预宪法的情况下为每个人建设可持续的未来

快速通货膨胀率的宣传。

政府支出的增加如何导致挤出效应。