经济衰退(实际GDP的下降)主要是由总需求(AD)的下降引起的。需求侧冲击可能由以下几个因素引起,例如

- 金融危机.如果银行缺乏流动性,它们就会减少贷款,从而减少投资。

- 利率上升-增加借款成本,减少需求。

- 资产价格下跌-负财富效应导致消费减少。

- 实际工资下降,例如通货膨胀超过名义工资增长。

- 消费者/商业信心下降这也加剧了负乘数效应.

- 汇率升值-出口竞争力下降。

- 财政紧缩政策——当政府削减开支时。

- 贸易战争——全球经济低迷。

经济衰退也可能由

- 供给冲击例如:石油价格上涨导致通货膨胀和消费能力下降。(如1970年代)

- 黑天鹅事件-这是一个难以预测的意外事件。例如,Covid-19流感大流行扰乱了旅行、供应链和正常的商业活动。大流行既影响供应,也影响需求。

经济衰退的原因

1.需求侧冲击

![]()

导致总需求下降的因素包括:

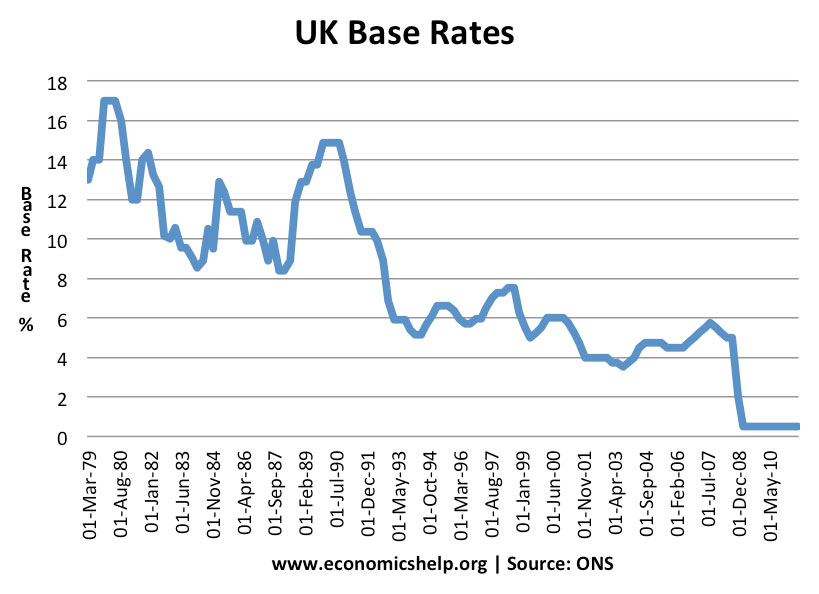

- 高利率会减少借贷和投资。例如,在20世纪90年代初,英国将利率提高到15%,这导致抵押贷款支付上升,消费者不得不削减支出。

- 实际工资下降。例如,公司削减工资(或冻结工资),但通货膨胀侵蚀了工资的实际价值。

- 消费者信心下降(例如,一系列负面事件导致消费者推迟支出)。信心下降也会减少企业投资。信心会产生连锁反应,信心不足会影响其他消费者和企业。信心下降是2008/09年银行危机影响消费者行为的一个重要因素。

- 信贷紧缩这会导致银行贷款减少,从而导致投资减少。

- 一段时间通货紧缩.不断下跌的物价常常促使人们推迟消费。此外,通货紧缩增加了债务的实际价值,导致债务人的情况更糟,可支配收入更少。

- 汇率升值使出口产品变得昂贵,减少了对出口产品的需求。1981年,英国英镑大幅升值(部分原因是北海石油)——这导致出口大幅下降。

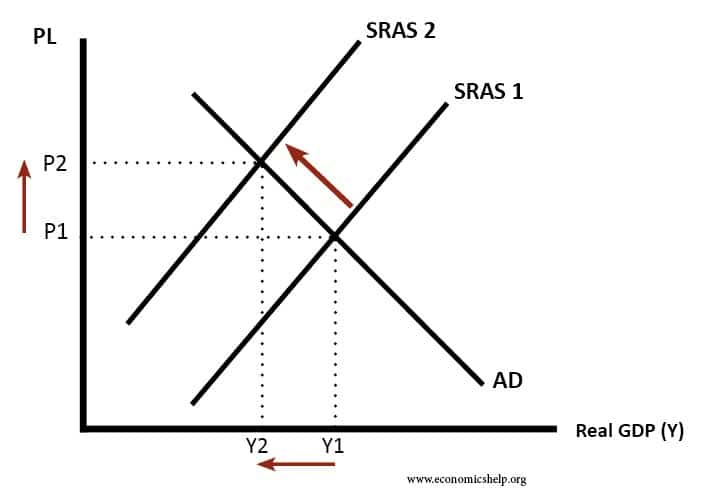

2.供给侧冲击

高油价会增加生产成本,并导致短期总供给曲线向左平移。

这种供给侧的冲击导致实际GDP下降和通胀上升。这很难用货币政策来解决,因为我们要同时解决通胀和产出下降的问题。(改变利率不可能同时做到这两点。)

- 的信心。信心的下降可能引发经济衰退。看到的:我们能说服自己陷入衰退吗?

什么会导致2020年的下一次全球衰退?

- Covid-19流感大流行,导致贸易、制造业、旅游和商业信心中断。(见:大流行的经济影响)

- 中美贸易战导致出口下降,但更重要的是,由于不确定性,可能会抑制商业投资。

- 英国无协议脱欧可能会导致重大破坏,英国和欧盟之间的贸易下降将使欧盟陷入衰退

- 房价下跌。自2008年上次崩盘以来,资产价格已经回升,一些分析师认为它们被高估了。房价下跌对消费者的财富和支出有重大影响。

- 德国的紧缩政策导致总需求萎缩。

- 全球经济总体疲软——生产率增长乏力——见:乌龟经济

- 货币/财政政策空间有限。利率已经很低了,货币刺激的空间很小。在美国,减税后的巨额赤字可能限制扩张性财政政策的空间

美国经济衰退的例子

1.1929-32年的大萧条

1929年至1932年,美国经济经历了前所未有的衰退

- 1929年股市崩盘导致金融动荡和信心下降。许多投资者都是靠保证金购买股票(基本上是借钱购买)。这导致人们损失惨重。

- 在美国,银行倒闭导致货币供应下降和通缩压力。银行倒闭也导致信心丧失和投资受挫

- 负面乘数效应-最初的支出下降导致整个经济的连锁反应。没有自动稳定器。人们失业了,自己也开始减少开支。

- 全球经济衰退导致贸易下降。

- 直到1932年,通货紧缩的财政政策(高税收,低支出)使情况更加恶化。预算必须平衡的信念导致政府增加税收并减少支出——而实际情况恰恰相反。

- 详情请浏览大萧条的原因

英国经济衰退的原因

1981年的经济衰退

1981年经济衰退是由以下原因引起的:

- 英镑价值高这使得出口更加昂贵,减少了对出口的需求。这次经济衰退对英国制造业的影响尤其严重。英镑因北海油田的发现而大幅升值,但同时也受到了高利率的影响。

- 高息率。1979年,英国的通货膨胀率超过15%。新一届保守党政府致力于降低他们接手的高通胀。他们奉行紧缩的货币政策(提高利率)和紧缩的财政政策(提高税收,降低政府支出)。这降低了通胀,但代价是支出、投资和产出下降。

- 紧缩的财政政策.为了控制通货膨胀,政府承诺降低政府借款水平。这受到货币主义信念的影响,即控制政府过度借贷对经济至关重要。因此政府增加了税收,减少了消费者的可支配收入,从而减少了消费者的支出。

更多关于1981年的经济衰退

1991年的经济衰退

- 繁荣与萧条。在20世纪80年代,经济增长过快,不可持续,因此通货膨胀率上升到10%以上(见:劳森繁荣).为了降低通货膨胀,政府提高了利率,从而降低了支出。

- 加入汇率形成机制。政府开始致力于维持英镑的高价值。这需要高达15%的高利率,这导致总需求大幅下降。此外,由于英镑被高估,出口变得昂贵,导致对英国出口的需求减少。

- 高利率增加了抵押贷款利息支付的成本。许多人被迫出售房产。这导致房价下跌。房价下跌导致消费者财富减少,信心下降。这也导致了较低的支出。

2008/09年经济衰退的原因

- 信贷紧缩-资金短缺(解释信贷紧缩)

- 房价下跌——与抵押贷款短缺和信贷紧缩有关

- 油价上涨导致的成本推动性通货膨胀挤压了收入,减少了可支配收入

- 金融部门信心崩溃,导致“实体经济”信心下降。

- 由于通货膨胀,实际工资下降,但名义工资受到挤压。

关于经济衰退原因的文章

经济衰退是指经济增长连续两个季度下降。然而,如果增长非常低,闲置产能就会增加,失业率就会上升;人们会感到经济衰退。这有时被称为增长衰退。参见:衰退的定义

如果总需求(AD)下降,那么根据凯恩斯主义的分析,实际GDP也会下降。对实际GDP的影响取决于AS曲线的斜率,如果经济接近满负荷运转,较低的AD只会导致实际GDP的小幅下降。

AD由C+I+G+X-M组成,因此这些成分中的任何一个下降都可能导致经济衰退。例如,如果货币政策委员会大幅提高利率,这将导致借贷成本上升,并使储蓄更具吸引力。这将产生减少消费者支出的效果。由于通货紧缩的财政政策,AD也可能下降,例如,更高的税收和更低的政府支出也会导致AD下降。

如果AD下降,乘数效应可能会放大AD的初始下降。例如,如果产出下降,工人就会失业。这些工人的支出会减少,从而导致AD的二次下降。这将使实际GDP的下降幅度更大。

决定经济增长速度的一个关键特征是消费者和企业信心水平。如果信心很高,那么加息可能不会减少需求。然而,如果信心低落,人们担心他们可能会失业,那么他们就会开始减少支出,导致AD下降(或以较慢的速度增长)。因此,这表明预期非常重要,“人们可能会说服自己陷入衰退”。

英国经济的一个重要特征是国际贸易。因此,英国将受到全球衰退的影响。例如,欧盟的衰退将导致英国出口需求的下降,从而降低我们的AD(欧盟占我们贸易的60%,因此很重要)。此外,如果人们看到美国陷入他们所担心的衰退,并将减少支出,其他国家的衰退将影响经济信心。然而,如果国内需求保持高位,全球经济衰退可能不会导致英国经济衰退。

古典经济学家认为,实际GDP的任何下降都将是暂时的,并将在劳动力市场适应新的价格水平时结束。古典经济学家认为,如果AD下降,那么在短期内,实际GDP也会下降。然而,随着价格水平的降低,工资将下降,因此SRAS将向右平移,经济将回到Yf的原始水平,衰退将结束。

然而,在20世纪30年代的大萧条中,凯恩斯对这一经典观点持批评态度,他说,长期的负增长表明市场不会自动出清,他认为这是由于各种原因造成的。

- 工资向下具有粘性。企业应该削减工资以反映较低的价格,但实际上,工人非常抵制削减名义工资

- 如果为了应对失业而削减工资,工人的消费能力就会下降,因此AD会继续下降。

- 在经济衰退中,人们信心不足,因此消费减少。凯恩斯说这就是“节俭悖论”