紧缩意味着在经济增长疲软时期削减政府开支。这是一个通货紧缩的财政政策与较低的经济增长率和较高的失业率相关。

一些经济学家争论“紧缩”是减少预算赤字的必要条件,并削减政府支出与提高经济的长期经济绩效兼容。然而,凯恩斯主义经济学家认为,在经济衰退中,紧缩可以与支出削减造成汇总需求下降,导致经济增长降低,这是“自我挫败”。这导致税收收入较低,可以抵消支出削减的改善。

理由紧缩

- 预算赤字过高,需要削减.2009年经济衰退后,许多欧洲和美国经济体面临和平时期创纪录的赤字水平。英国预算赤字超过GDP的10%,导致国家债务上升。

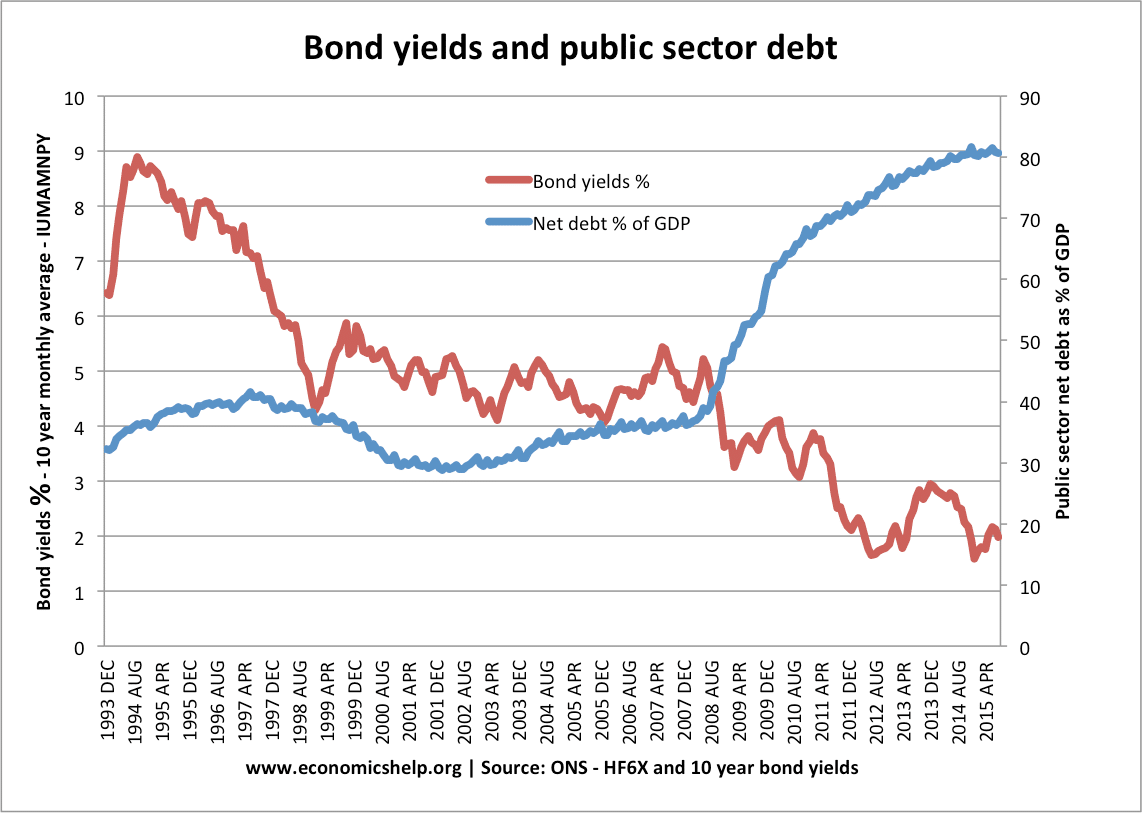

- 债券收益率. 如果不削减预算赤字,可能导致更高的债券收益率(如希腊、西班牙和爱尔兰)。

欧盟债券收益率在2010年借贷水平上升之后上升。

- 更高的债券收益率增加了为赤字融资的成本。(有一种观点认为,未来几代人将为当前水平的债务支付利息)

- 较高的债券收益率和其他债券的利率会减少私人投资。

- 信心.削减预算赤字将增强投资者对经济长期表现的信心。降低债务水平将鼓励私营部门投资。2012年,欧盟委员会发布了一份报告,称紧缩措施正在努力减少预算赤字。José巴罗佐说:“我可以说,这种药物已经开始奏效了。”经济学家).欧盟指出,爱沙尼亚、芬兰、卢森堡和瑞典等国的赤字正在下降。匈牙利的财政状况也有所改善。

- 挤出效应。政府支出占GDP的百分比增长过高,挤掉了(效率更高的)私营部门。许多人声称,占GDP比重较低的政府往往更成功,尽管证据好坏参半。(大政府不利于经济增长吗?)

- 成功的例子.有一些国家采取了紧缩政策,后来经济增长强劲。例如,加拿大在1993-96年削减了财政赤字,但保持了强劲的经济增长。最近,紧缩政策的支持者认为,拉脱维亚和爱沙尼亚经济增长的反弹表明,实行财政紧缩的国家能够克服自身的问题。例如,拉脱维亚2012年第一季度在过去12个月里实现了5.1%的快速增长链接)

- 政府不应该花钱的道德,他们没有。

反对紧缩

- 流动性陷阱.在经济衰退和流动性陷阱在美国,私人部门储蓄增加,因此对政府债券的需求强劲。尽管英国和美国的赤字上升,但债券收益率继续下降——这表明在经济衰退期间没有立即削减支出的必要。对英美债券收益率上升的担忧是错误的。

- 维持需求.在衰退中,私人部门偿还债务(导致私人部门消费和投资下降),这导致总需求下降。如果政府也削减开支,那么需求将会有更大的下降。凯恩斯经济学认为,在流动性陷阱中,我们应该增加政府支出,以抵消私人部门支出的下降。

- 低债券收益率。希腊、西班牙和爱尔兰的高债券收益率是由于欧元区固有的问题-即没有最后贷款人。应对债券收益率上升的更好办法是发行共同的欧元债券和建立全面的财政联盟——削减开支无济于事。

- 希腊、西班牙和爱尔兰的紧缩措施并没有阻止债券收益率的上升。事实上,紧缩措施导致了更高的利率债券收益率.这是因为市场看到,紧缩政策导致了增长放缓和税收减少,因此,随着经济萎缩,市场无法看到政府如何偿还债务。

- 紧缩可能会弄巧成拙.在经济衰退中,那些大力削减开支的政府,其名义GDP会大幅下降。例如,2011年希腊的GDP下降了6%。这导致了税收收入的减少。债务与GDP之比持续上升。换句话说,紧缩政策大幅降低了经济增长,导致预算赤字未能得到改善。

- 经济衰退不是紧缩的时候.在经济增长强劲时,应追求紧缩。

- 加拿大的赤字削减之所以成功,是因为它可以放松货币政策,让汇率贬值,并受益于对美国和世界其它地区的强劲出口需求。许多欧元区经济体无法做到这一点。他们不能贬值,他们不能推行扩张性的货币政策——他们不能依靠出口来复苏——因为整个欧元区都很虚弱。

- 欧元区的问题不仅仅是赤字;这是一个缺乏竞争力和汇率失调的问题。2011年,希腊的经常账户赤字占GDP的10%——这从根本上说没有竞争力。相比之下,德国的经常账户盈余占GDP的6%。

- 内部贬值花费的时间太长了。一些人认为,西班牙和希腊可以通过内部贬值(降低工资和物价)重获竞争力。但是,这需要几年的低增长和高失业率。这是很痛苦的

- 没有证据表明削减开支可以增强信心。在英国,信心崩溃在联合政府上台后,这导致了二次衰退。

- 像爱尔兰、爱沙尼亚和拉脱维亚这样的成功案例值得怀疑。在GDP下降了20%之后,爱沙尼亚出现了反弹,但GDP仍比2007年的峰值低10%。过去4年,失业率一直保持在两位数。这不是一个成功的故事。没必要这么痛苦。拉脱维亚的情况与此类似——经常被称赞为成功,但失业率仍为15%,GDP也低于2007年的峰值。

爱沙尼亚国内生产总值

有关的

有一种情况是,公共部门太大了,因此有必要削减该部门的开支。如果是这样,那就意味着削减政府开支,这本身并不是紧缩措施,而是试图改变经济结构。不幸的是,这种情况发生之时,恰恰是财政刺激的好时机。

是的,这是一个耻辱政府支出,因为在繁荣时期的GDP占GDP的百分比增加。

大规模繁荣-萧条周期的特征

有两种类型的繁荣:-

i)消费者价格加上资产价格通胀

ii)仅限资产价格通胀

如果不加以控制,前者将以一种堕落而毫无价值的货币告终。

如果金融当局放任不管,后者将会结束。市场力量将阻止它。

ii)大萧条的例子——日本1990年——当前的经济问题美国英国是两个例子。

宽松的货币政策将是所有繁荣的特征。然而,这只有在衰退开始时才变得明显。

增加公众的信心将在任何和所有繁荣之前。

在繁荣的末期,信心不可能恢复正常。它总是会下降到低于正常水平。衰退必须遵循。繁荣越大,萧条就越大。

如果繁荣是资产价格的基础,而且相对较小 - 则减少利率可以避开经济衰退。但是,此政策通常将推动下一个繁荣。

如何处理从基于资产的繁荣中遵循的萧条。

精心设计的货币对策可以限制由此产生的衰退。

这种反应会让信心恢复正常吗?不会!

债务去杠杆化——消费者——企业——政府的微观效应将延长衰退——即产生宏观负面效应。失业将是主要的负面特征。

节俭的悖论。

为了说明这一点,考虑税收制度:

税收的定义——购买力从提供者转移到接受者。

购买力的接收者(即,即塔克斯)

a)公共部门工作人员

b) 为公共部门供电的私营部门工人/投资者

c)被认为是有价值的接受者的公众成员

d)与公共债务有关的股息的接受者。

购买力提供者

e) 私营部门的工人/投资者,不向公共部门供电。

转移的购买力不够。余额必须借用。

在目前的情况下,从a)的工作人员正在转移到c)中的非工作人员在e)中缴纳的税收减少。随着政府借贷的增加,这种情况将意味着向D)提供更多税款。

选项

1)为e)成长创造方法。对b)和e)征税只是一种成本,必须与更高的价格相匹配。

如果这一比例大幅降低——在短期内,节省下来的钱可能只会流向投资者。从中期/长期来看,这将导致更低的价格。市场力量保证了这一点。

2)借钱给b)以换取完成特定的基础设施项目。

3) As 2)但不要借钱——减少给a)和c)中某些接收者的钱。净影响将是成本的增加(c)

4)表现出强大的领导能力。

他们说永远不要浪费好的经济衰退。

E)自然存在的机制。自然争夺更多收入加上收入保护现状的回应往往有效。

总的来说,公共部门给英国带来了巨大的价值——也就是说,效率方面不存在自然机制。

最有效率的公共部门是公路局。管理人员和技术人员在a),但工作由b)进行。竞争非常激烈。

以该机构为模型,税收收入必须从a)转移到b)。要实现这一目标,需要创造性的领导才能打破态度和方法论。

可以利用更多的借款来促进这一点。

债券股息非常低。没有比这更好的时机了。

强有力的领导将会鼓舞人心。

这种领导将增强人们对经济的普遍信心。

领导力是答案。

富兰克林·罗斯福的领导在1941年被证明是有效的。它一夜之间解决了美国的经济问题

你的爱沙尼亚图表极具误导性。选择2007年以外的年份作为起点,可以看到更相关的大图景——例如,这里的真实图景:http://www.policymic.com/articles/9410/what-paul-krugmanugets-wrong-about-austity-estonia-and-government-spending.

啊。四月的话题和它的辛苦