几个世纪以来,政府一直在借债。国家债务的数字令人震惊。在美国,国家债务超过11万亿美元。在

英国的债务 超过1.1万亿英镑。从个人角度来看,我们从小到大都认为债务是件坏事,因此国家债务如此之大常常让人感到担忧。但是,我们应该在多大程度上担心国家债务的水平呢?

一种观点认为,国家债务的增加不会造成任何问题。实际情况是,通过借款,我们只是让现在的纳税人现在而不是将来享受更高的可支配收入。削减国家债务意味着现在就提高税收,而不是以后。因此,国债只是将国民产出分配给不同代人的一种方式。要理解国家债务,重要的是要记住它是如何融资的。政府债务本质上是一种从一部分人向另一部分人的转移。(

谁拥有国债? )

资料来源:Reinhart, Camen M.和Kenneth S. Rogoff,“从金融危机到债务危机”,NBER工作文件15795,2010年3月。以及2010年的OBR。

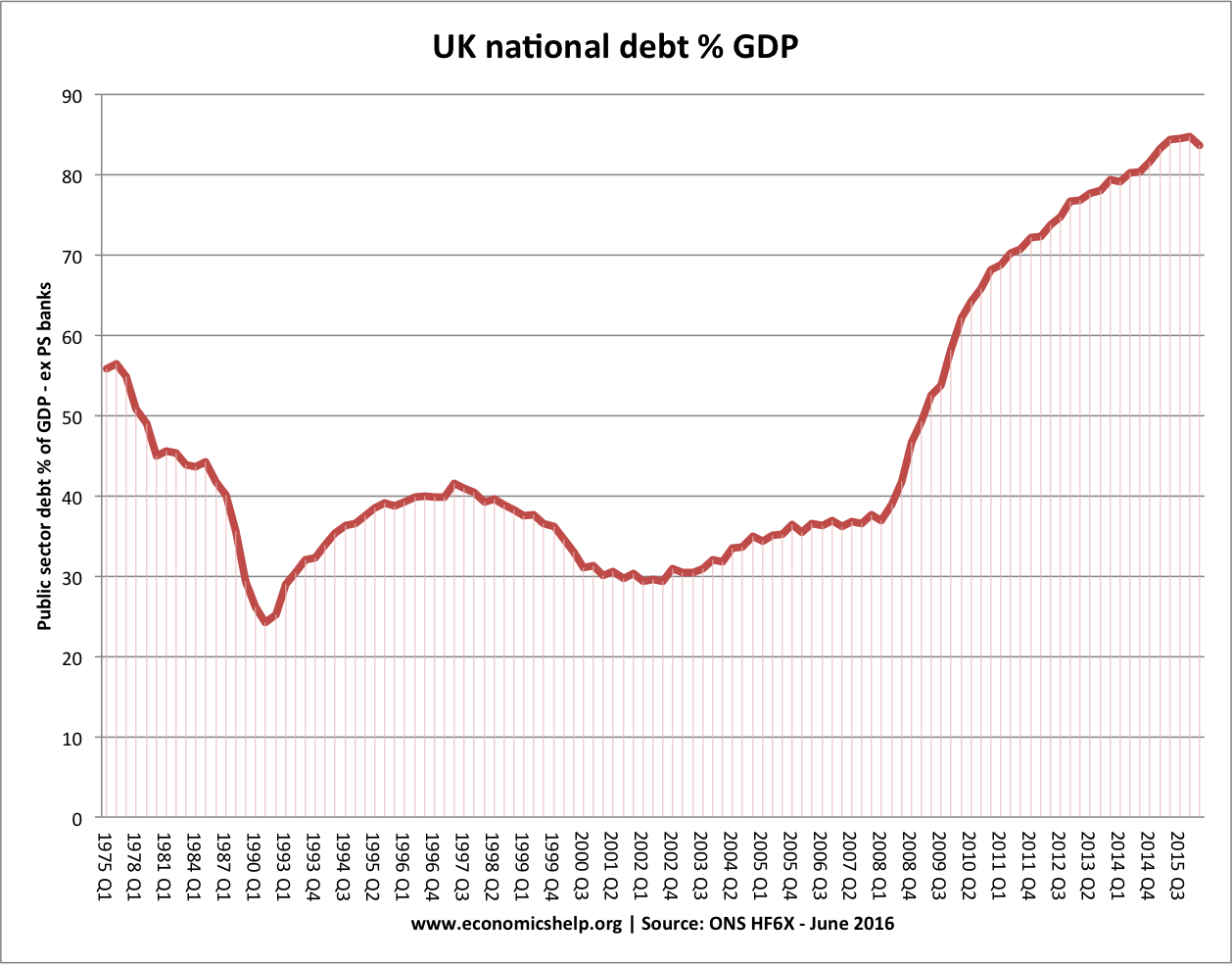

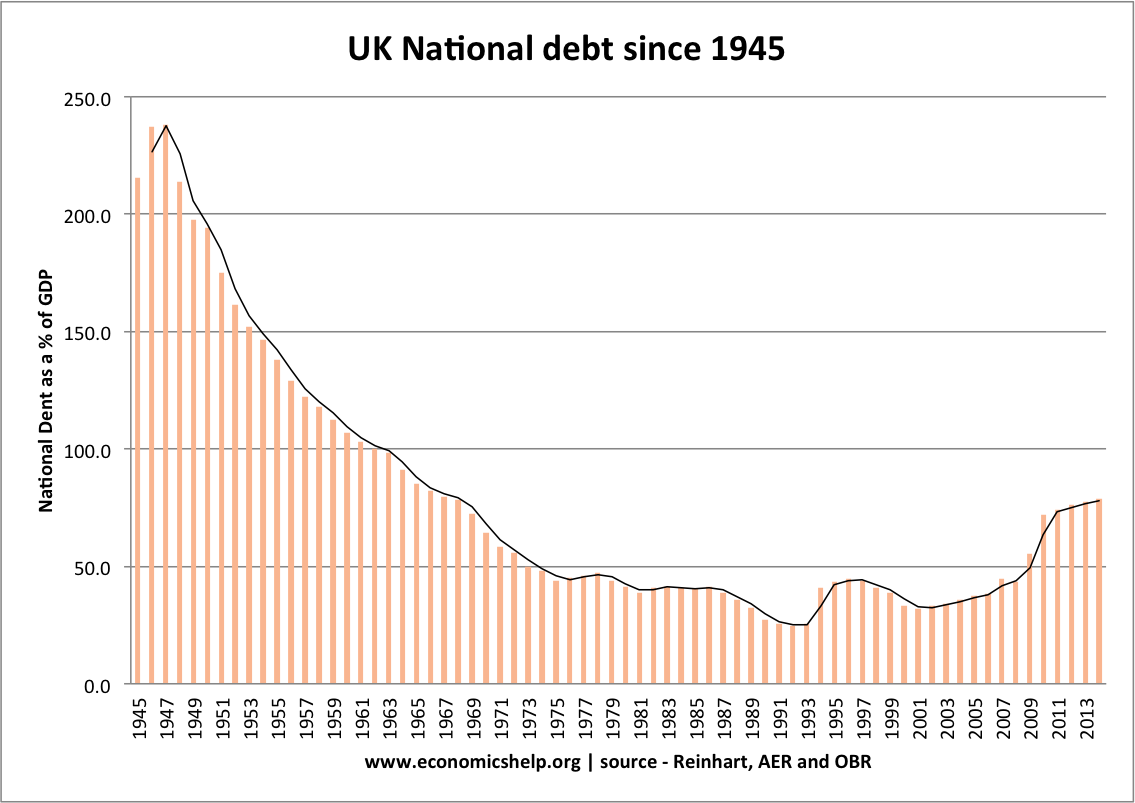

历史国债

此外,国家债务在过去要高得多。在第二次世界大战期间,英国和美国的国家债务达到了非常高的数字,超过GDP的150%。20世纪40年代末,英国的债务超过了GDP的200%。这是一个例子,一个国家如何在国家危机期间借款,并在一段时间内偿还债务。国债是应对经济衰退、金融危机和世界大战等经济冲击的有效方式。

值得记住的是,在20世纪40年代,除了为战后重建买单外,英国还建立了国民医疗服务体系(NHS)和福利国家制度。上世纪40年代没有紧缩恐慌!20世纪40年代和50年代的高政府债务水平并没有阻碍战后50年代和60年代的经济繁荣,后者见证了创纪录的经济增长。

因此,政府债务并不一定是经济增长和繁荣的障碍。但是,同样重要的是要指出,没有人保证借入GDP的150%就一定能带来20年的经济繁荣。上世纪40年代末,英国几乎破产,后来从美国获得一笔贷款才得以挽救。看到的:

为什么英国能在上世纪40年代借那么多钱,我们还能做同样的事吗?

债务和预算盈余

还应该记住,英国债务占GDP的比例从200%下降到40%(在40年的时间里)——尽管很少有预算盈余。

增长和债务

另一个因素是,经济增长通常使偿还国债变得更容易。如果GDP增长快于国家债务,那么我们需要更小的收入百分比来支付债务利息。如果GDP平均每年增长2.5%,那么增加2.5%的国债意味着我们将花费相同比例的收入用于偿还债务(假设利率不变)。

一个类比。当我申请了14万英镑的抵押贷款时,我每月还剩800英镑的抵押贷款。2004年,这几乎是我收入的40%。然而,如果我的收入每年增长3%。在20年的时间里,支付800英镑的抵押贷款将会容易得多,希望它将是我收入的15%。为了买房,你可以申请抵押贷款,并在30-40年内偿还。

然而,尽管国家债务可以得到有效管理,但当债务增长快于国民收入增长时,人们会感到担忧。例如,在希腊,债务与GDP之比上升得如此之快,以至于事实证明很难阻止债务与GDP之比上升。(部分原因是削减开支以减少赤字,导致GDP下降)

意大利、葡萄牙和希腊等欧元区经济体所担心的不是政府借款水平,而是非常糟糕的经济增长前景。如果经济停滞不前,债务占GDP的比例将继续上升。如果经济增长强劲,降低债务占GDP的比例会容易得多。(参见:

欧元区危机 )

更高的借款会导致更高的债券收益率吗?

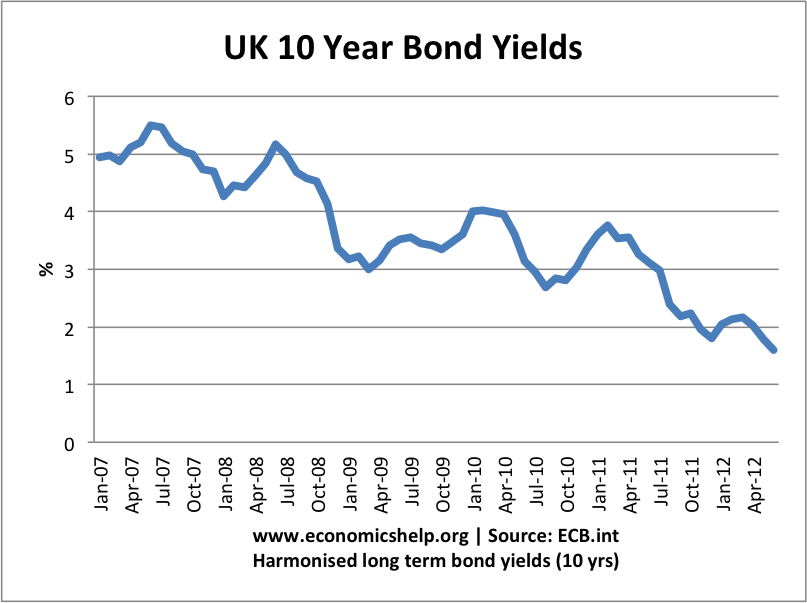

英国债务从占GDP的35%上升到80%。债券收益率从5%跌至2%

换句话说,随着债务增加,借贷成本下降。这是因为在经济低迷时期,对政府债券的需求较大。

在某些情况下(如欧元区经济体),较高的公共债务水平推高了债券收益率。更高的债券收益率正在损害经济。它增加了债务利息支付的成本,反映出投资者对政府债务的流动性感到紧张。它迫使经济陷入紧缩,导致了长期的衰退。

然而,这些债券收益率上升的国家都在欧元区,没有中央银行来购买债券并确保流动性。事实上,2012年,欧洲央行采取了有效措施(通过无限制购买)降低债券收益率。

拥有自己货币和中央银行的国家(如英国和美国)有能力购买债券并确保流动性。在英国,2007年至2012年间政府债务的急剧上升导致了一场危机

秋天 在债券收益率方面。这表明,更高的借款并不一定意味着更高的债券收益率。

英国债券收益率和英国借款

为什么经济衰退时对政府债券的需求会更大?

在2008年至2012年的经济衰退期间,英国的债券收益率出现了下降。这是因为,在经济衰退期间,私人部门储蓄会上升。因此,人们对政府债券等安全投资有需求。在经济衰退中,人们不想冒险,因此对股票和私人投资的需求往往会下降。在经济衰退中,政府借款往往不会导致挤出。政府借款只是在吸收私人部门的储蓄。

从凯恩斯主义的角度来看,政府借款有助于提振总需求并抵消总需求的下降。在经济衰退中,借贷可以促进经济增长,因此有助于提高税收。

可能是担心政府借款的原因 1.结构性赤字。如果政府借款反映了支出和税收收入之间的根本失衡,那么这可能会导致未来不可持续的债务水平。

2.如果借款是为了支付福利金而增加依赖程度。向老龄化人口支付养老金和医疗保健,将无助于促进经济增长和改善税收收入,而且为国债融资将变得更加困难。一些人担心,像日本这样的国家有很高的债务(超过GDP的220%),而且人口迅速老龄化,这将给日本的债务水平带来更大的压力。

然而,解决人口老龄化问题并不仅仅是增加对年轻工人的税收。退休年龄可以提高,以保持劳动力人口的百分比不变。

3.通胀压力。有一种担忧是,更高水平的国家债务可能导致通货膨胀。如果债务过高,可能就没有足够的投资者来购买政府证券(通常的债务融资方式)。因此,政府可能会被诱惑(或被迫)通过印钞票来填补收入缺口。印钞票和增加货币供应,会导致通货膨胀。通货膨胀的问题是,它使债券贬值,人们会出售债券,导致债券利率更高,债务利息支付更高。如果投资者看到通胀失控,人们就不会愿意持有债券。外国投资者将出售他们的证券,这将导致货币贬值。这对美国来说尤其是个问题,因为外国持有美国国债的比例很高。的 hyperinflation of Germany in 1922-23 was caused by the government printing money to finance reparation payments to the allies.

然而,需要指出的是,这种恶性通货膨胀是相当罕见的,只有在政府不顾基本经济形势肆意印钞的情况下才会发生。2009年至2012年的量化宽松并没有导致英国和美国的通胀。基础货币的增加非常大,但通货膨胀的影响很小。-通货膨胀和量化宽松 .

4.挤出效应 .有人认为,如果政府借款增加,将导致私营部门被挤出。如果私人部门购买债券,这意味着私人部门用于私人部门投资的资金减少。此外,如果借款增加,利率可能会上升。高利率还会减少私营部门的支出和投资。

然而,在经济衰退中,挤出并不是因为私人部门想要购买政府债券

5.随着国债占GDP的百分比增加,这意味着利息支出占GDP的百分比可能会增加。因此,更高水平的税收只能用于为国家债务融资。

然而,这并不一定会发生。尽管债务水平不断上升,但英国的利息支出占GDP的比例一直相当稳定。在经济衰退中,债券收益率往往会下降,因此借贷成本会降低。看到

债务利息支付

结论:我们应该担心政府债务吗?

这取决于政府借入资金的时间和原因。在经济衰退中,随着私营部门需求的下降,政府借款的增加有利于维持经济中的总需求。如果私人部门支出下降,我们也试图减少政府借款,我们可能会看到总需求急剧下降,并出现严重衰退。看到的:

紧缩可能会弄巧成拙 .

如果政府通过借款为公共部门投资提供资金,那么这可能会改善未来的经济增长和更好的税收收入。

我们什么时候应该担心政府债务?

如果政府在经济增长期间增加了债务——更高的借款可能会挤出私营部门,导致私营部门投资下降。

如果支出承诺导致结构性赤字,而税收收入无法弥补。

如果政府通过印钞票来应对更高的债务;这会导致通货膨胀。例如20世纪20年代德国的津巴布韦。但是,请注意,2008-12年的量化宽松并没有因为流动性陷阱而导致英国和美国的通胀。

相关的

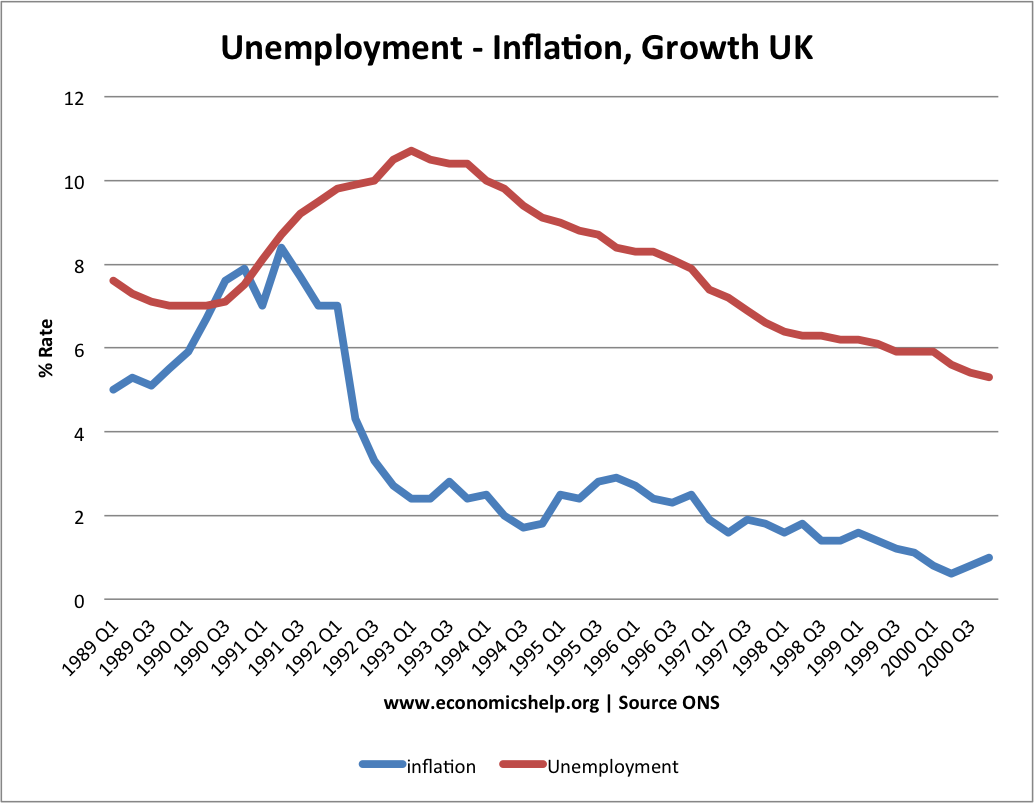

20世纪60年代英国的通货膨胀

20世纪60年代英国的通货膨胀

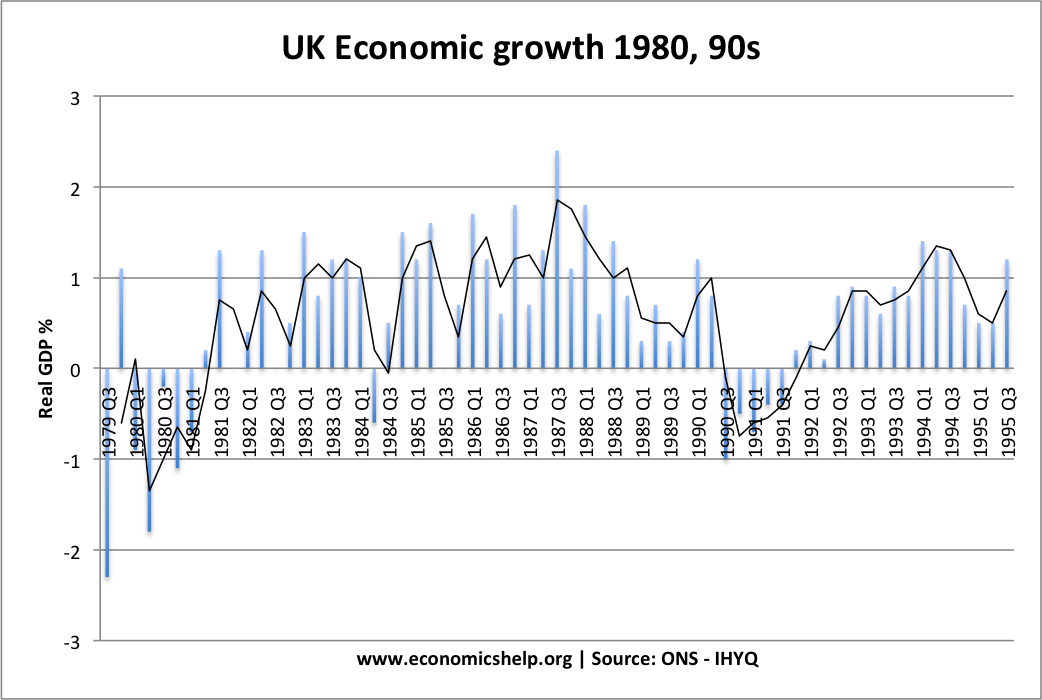

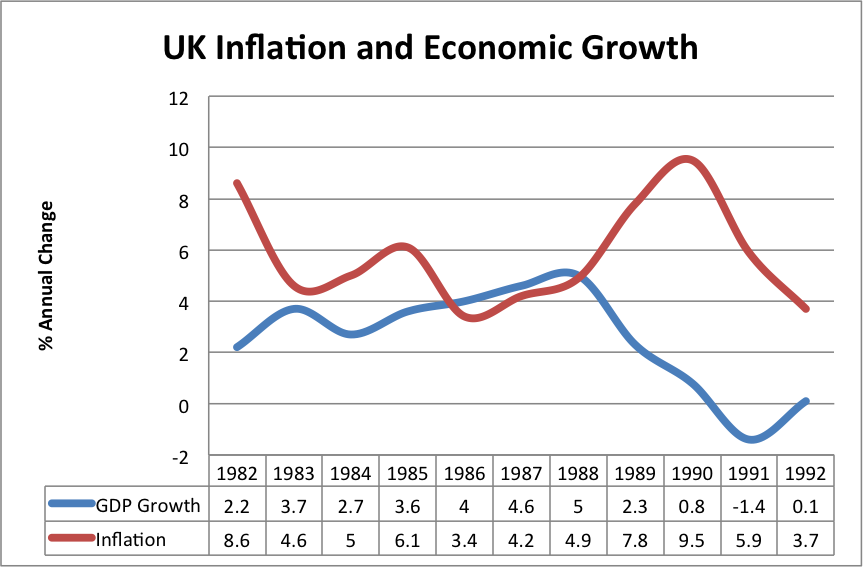

在1985年至1988年期间,英国的经济增长远远高于长期趋势率的2.5%。到1990年,通货膨胀率上升到9.5%。

在1985年至1988年期间,英国的经济增长远远高于长期趋势率的2.5%。到1990年,通货膨胀率上升到9.5%。

在20世纪80年代,利率是由财政大臣(而不是像现在这样独立的英格兰银行)制定的。1987年10月,股市崩盘。在一周内,股票市值蒸发了25%。这没有明显的经济原因,但政府担心它对宏观经济的影响。因此,利率被降低,以避免任何衰退。事实上,股市崩盘对宏观经济的影响很小,经济继续快速增长。但是,1987年降息的影响是鼓励了繁荣,尤其是房地产繁荣。

在20世纪80年代,利率是由财政大臣(而不是像现在这样独立的英格兰银行)制定的。1987年10月,股市崩盘。在一周内,股票市值蒸发了25%。这没有明显的经济原因,但政府担心它对宏观经济的影响。因此,利率被降低,以避免任何衰退。事实上,股市崩盘对宏观经济的影响很小,经济继续快速增长。但是,1987年降息的影响是鼓励了繁荣,尤其是房地产繁荣。

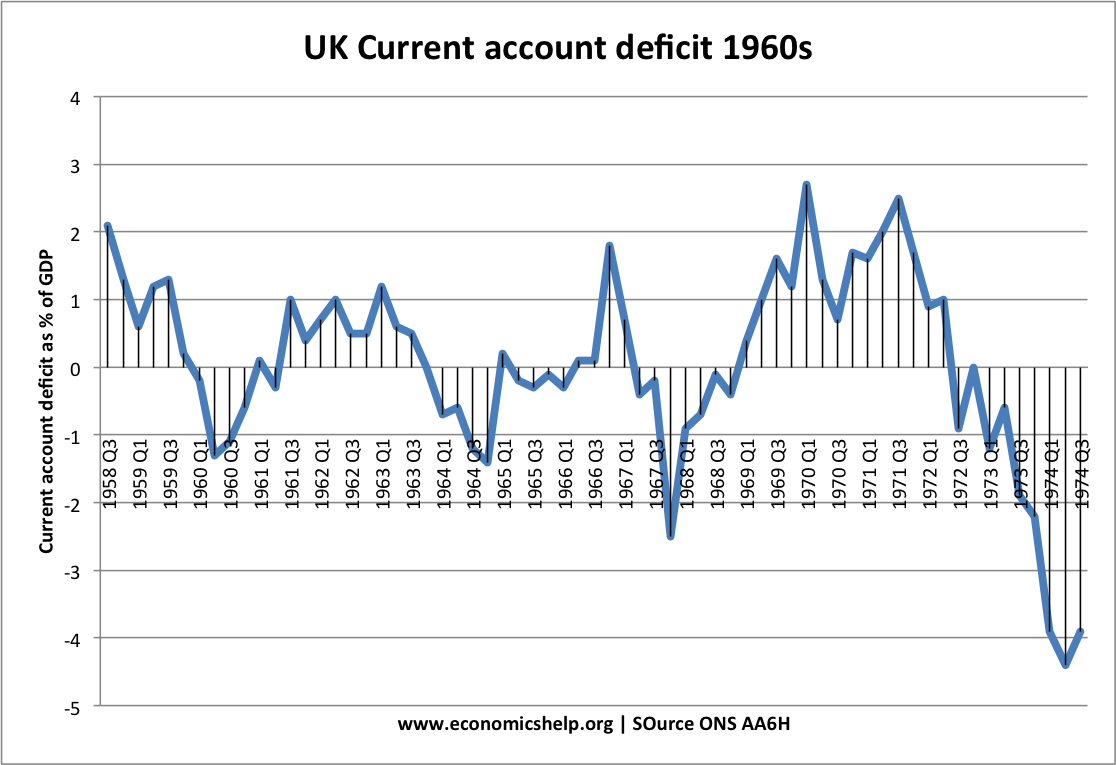

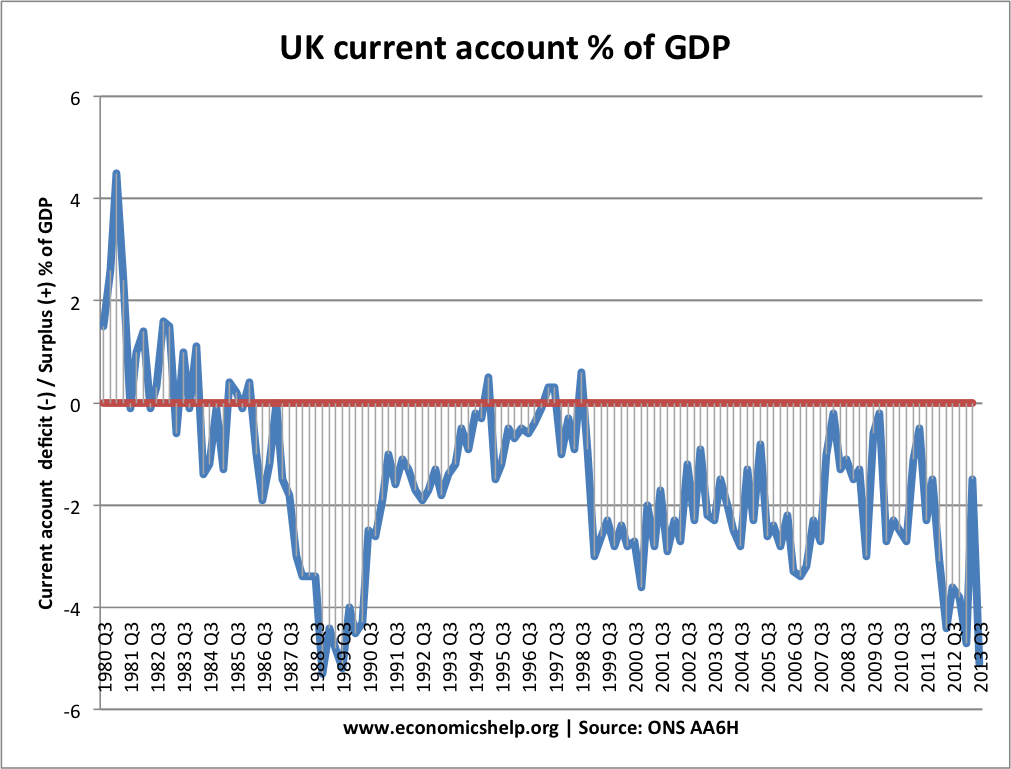

更高的增长导致了更大的经常账户赤字。1989年,经常账户占GDP的4.9%——这反映出经济过热,消费者从国外购买;国内供应商无法满足日益增长的需求。

更高的增长导致了更大的经常账户赤字。1989年,经常账户占GDP的4.9%——这反映出经济过热,消费者从国外购买;国内供应商无法满足日益增长的需求。

20世纪30年代的紧缩

20世纪30年代的紧缩