读者问题:什么时候货币供应量的增加不会导致通货膨胀的增加?

以简化的形式。

- 货币供应量的增加速度超过实际产出的增长将导致通货膨胀。原因是有更多的钱在追逐同样数量的商品。因此,货币需求的增加导致企业提高价格。

- 如果货币供应以与实际产出相同的速度增长,那么价格将保持不变。

货币供应和通货膨胀的简单例子

- 2001年,小部件的产量增长了20%。货币供应量增加了20%。因此,一个小部件的平均价格保持在0.5英镑(零通胀)

- 2002年,widget的产量增加了16.6%,货币供应量也增加了16.6%。物价保持不变,通货膨胀率为0%

- 然而,在2003年,widget的产量增加了14%,但货币供应量增加了42%。随着货币供应增长快于产出,名义需求上升。为了应对这种需求的增长,公司提高了价格,我们就出现了通货膨胀。

货币供应增加导致通货膨胀的例子

货币供应和通货膨胀之间的这种联系在许多历史案例中都可以看到。

我们联盟1962 - 65.在内战期间,南方邦联各州发现自己资金短缺(它只能从税收和债券中筹集到战争费用的46%),所以它增加了印钞量来支付物资和士兵。然而,随着经济产出的下降,这导致了战争前两年的700%的通货膨胀,并在结束时达到了5000%以上的峰值。

1923年德国的恶性通货膨胀.在第一次世界大战之后,德国面临着高额的赔款。为了满足这些需求,政府开始印更多的钞票,这样公司就可以继续给工人发工资。这导致了通货膨胀率的激增。到1923年底,印钞已经失去控制,经济经历了恶性通货膨胀。

津巴布韦2008年.津巴布韦也面临着类似的情况。高额的政府债务,不断下降的产出以及为了避免短期危机而印刷钞票的需求。这种货币印刷导致了2008年11月的恶性通货膨胀率估计为796亿0%。每日通货膨胀率高达98%

图表显示增加的货币供应如何转化为通货膨胀

换句话说,如果货币供应以与实际产出相同的速度增长,我们就会保持相同的价格水平。

为什么增加货币供应并不总是导致通货膨胀

增加货币供应而不引起通货膨胀是可能的。有几个可能的原因。

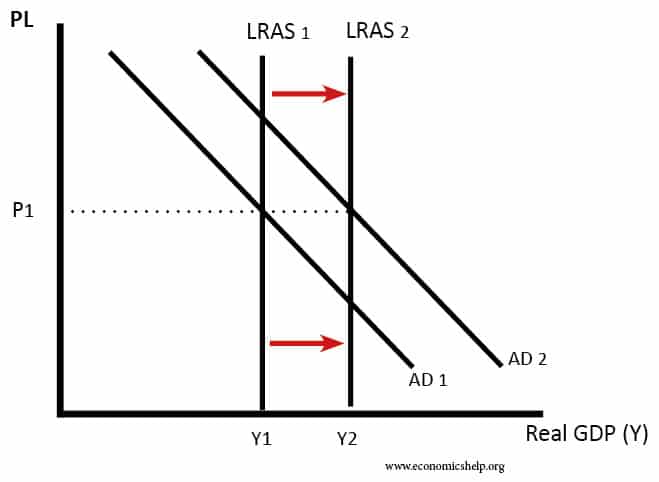

1.实际产出的增长与货币供应的增长相同

假设货币供应增加了4%。在一个简化的模型中,这将导致总需求(AD)增加4%。如果AS(生产能力)也增加了4%,那么价格水平将不受影响。换句话说,货币供应的增长被实际产出的增长所吸收。

2.难以衡量货币供应

有时货币供应量很难计算,而且总是在变化。货币供应量的大幅增加往往只是由于人们持有货币的方式发生了变化。例如,信用卡使用的增加可能会导致广义货币供应量M4的增加。

3.流通速度

MV = PY

货币数量理论方程假设M的增加导致p的增加,然而,这假设V(流通速度)是恒定的,Y是恒定的。

然而,在实践中,它并不像这个等式假设的那么简单。循环速度经常有变化。

一个很好的例子是在经济衰退时,货币存量可能会上升5%,然而,人们会做更少的交易,因此流通速度会下降。这就解释了为什么2009年至2016年间,量化宽松(增加货币供应)没有导致通胀。

4.凯恩斯主义观点——流动性陷阱

在经济衰退时,经济中会有闲置产能。因此,货币供应量的增加,只是有助于使失业的资源在一般经济中得到使用。因此,在经济衰退的情况下,增加货币供应不太可能引起通货膨胀。

在流动性陷阱中,利率会降至零,但这并不妨碍人们储蓄。在这种情况下,流通速度下降,这可能会导致通货紧缩。在这种情况下,增加货币供应量并不一定会引起通货膨胀。

首先,增加货币供应不会进一步降低利率。

货币供应与通货膨胀关系摘要

- 在正常经济环境下,如果货币供应增长快于实际产出,就会导致通货膨胀。

- 在经济萧条时期(流动性陷阱)这种相关性由于循环速度的下降而失效。这就是为什么在经济萧条时,中央银行可以增加货币供应而不引起通货膨胀。这种情况在2008-14年间发生在美国

- 但是,当经济复苏,流通速度上升时,增加货币供应很可能导致通货膨胀。

量化宽松与通胀

量化宽松导致了货币基础的大幅增加

美联储发行货币从商业银行购买债券。银行的准备金有所增加。

然而,商业银行并没有把这些钱贷出去。因此,广义货币供应量的增长并没有发生太大变化

实际情况是,商业银行只是在监督下增加了准备金

美国的通货膨胀率基本上没有受到基础货币增加的影响。除去不稳定的成本推动因素(食品和燃料),核心通胀率仍然低于2%的通胀目标

进一步的阅读

我认为你说的对,所有印出来的钱现在都存放在银行里。但当银行重新开始放贷时会发生什么呢?当这些钱开始在经济中转手时会发生什么。答案是简单的通货膨胀。然而,做这些事情的人并不是需要担心的人,因为当这一混乱局面得到解决,银行重新开始放贷时,他们都已经下台了。另一方面,那些届时将上台的人将别无选择,只能把这些钱从经济中抽走,结果将是利率大幅上升,这可能会让经济陷入瘫痪。想想保罗•沃尔克(Paul volker)和20世纪80年代初的缓慢增长率。现在,没有人确切知道利率需要提高到什么程度,也没有人知道经济会有多疲软。这并不是说量化宽松是个坏主意。量化宽松可能是唯一的出路。 However, this is just to say that QE has a price and sooner or later those countries that engaged in QE will need to pay that price. The only way to see whether or not this price was worth paying is to wait until these economies start functioning again.

有趣的是,事后看来你的预测是多么的错误。到2020年,欧盟仍将提供量化宽松政策,我们仍将看到低通胀。

是也不是。通胀可能没有变化,但那只是因为量化宽松的成本通过长期利率转移到了养老基金、社会福利和保险公司——精算估值将支持这一点。2020年的货币供应激增远远超过了上述机构的吸收能力,考虑到目前的利率水平,当产出恢复时,这几乎肯定会造成失控的通胀。

让2020年的游戏结束吧....大约在2022年8月,你将开始看到加息。普通大众和那些不是专门从事技术/工程工作的人并没有从2008年的“复苏”中受益。科技的增长、效率以及该行业产出的增加,有效地掩盖了低端工人阶级损失的GDP。我们在全球范围内实施的量化宽松政策导致了资产价格螺旋上升。再加上从2004年到现在的低利率,基本上导致了房价的快速上涨,以及奢侈品的增加。量化宽松政策也在很大程度上支持了富人,这推动股市达到了历史高点。实际维持这种估值所需的产出是缺乏的,而这种估值的受益者只是那些高技能和已经很富有的人。由于这个原因,QE的其他部分实际上并没有增加货币供应,因为它一直处于停滞状态,因此通货膨胀也没有发生。

然而,在这段时间里,我们也压低了工资水平,因为平均每个人挣的工资比我们落后了15年,而商品的成本却增加了。当商品成本上升时,就会出现通货膨胀。然而,所有报告的指标都显示通货膨胀率为0-2%。

由于我们对自己的教育系统撤资,推动科技行业发展所需的很多人才都从海外招聘,这进一步压低了工资水平,增加了富人的利润,并推高了股市。

量化宽松从未被使用,因此通货膨胀滞后。现在,我们面临着一场永恒的灾难:你不应该看到高企的失业率、就业不足和通货膨胀。

因为理论是,印钞票,支持企业,他们可以生产商品,为了生产商品,他们需要雇人,雇人挣钱,花钱,几年下来,这些都在流通。如果发生这种情况,就不会出现通货膨胀,因为这些钱是重复使用的。现在就业受到了控制,你们应该通过增加税收来减少支持我们度过艰难时期的赤字支出。银行应该支付更多的利息,因为人们现在应该增加存款,然后货币供应会因为更多的人存钱而收缩,它会达到自己的均衡。

现在看窗外,没有人有大额存款,税收没有增加,银行没有支付更高的存款利息,贷款利率一直保持在接近0的水平。

通货膨胀滞后,政府需求只会在未来几年继续增长,一旦经济崩溃,我们将被失控的通货膨胀击垮。不知怎么的,我们没有从过去吸取教训,所以我们至少会浪费4年,可能是8年,因为公众会指责一个总统,投票给另一个政党,他们也会蠢得像石头一样。

不能雇佣任何人,因为我们掏空了教育系统,让他们变得无用,再加上由于技术进步而增加的自动化和行业混乱,突然之间你需要印更多的钱来支持那些需要它的人。你猜怎么着,现在是2026-2036年,我们有25年的低利率,个人购买他们负担不起的房子,同时为奢侈品支付全部费用。政府将被迫提高利率,因为这些人一开始买不起房子,你会看到人们离开他们的房子。

最终的结果是,至少需要4年的高利息,才能让这个国家从几十年的沉睡中醒来,意识到自1960年以来,普通人都被玩弄于鼓掌之间。由于滞胀,我们将进入另一个衰退,但这一次将是真实的,我们不会像以前那样“假”复苏。

我们没有从2008年恢复过来。我们没有从六七十年代吸取教训。世界各地大学教授的经济学和货币警察的教科书和理论,往坏了说是滑稽,往好了说是弱智。荒谬的假设,使用完美的世界设置的理由,没有考虑到实际影响和博弈论涉及资本主义。我们不从过去吸取教训,我们至少会浪费两次选举,直到有人保罗·沃克(Paul Vockers)把这坨冒着蒸汽的屎修好。

是的,没有。不,因为自2009年危机和随后的量化宽松以来,德国的房价(至少)一直在飙升。我的意思是真的暴涨。房价不包括在通货膨胀的计算中。

它更重要,因为它很有帮助

我认为有人可能会说,量化宽松的代价是那些被“抛在后面”的人付出的。例如,北美的生活质量自80年代以来就没有提高过。工人阶级的相对工资也是如此。

从本质上讲,我认为量化宽松只是让穷人的最初爬升更加陡峭。一个经济体的健康状况很可能是由你的劳动力的弹性来衡量的。然而,随着大量移民的到来,你可以不断地取代你的劳动力。

此外,那些拥有资产的人感觉自己比实际情况更富有(例如,一套房子没有生产力。它有价值,对生产力的底层有贡献,但它没有任何贡献],当堤坝决堤,公民无论如何努力工作都负担不起任何向上的流动性时,我想那时候你就会看到某种清算。

除非我们把赌注压在无知的幸福上。

重要的不只是你印了多少钱,而是你把钱给了谁,以及他们用它做了什么。

如果新钱流向了那些坐着不动的人,需求就不会增加,因此就不会出现通货膨胀。

即使他们有选择地消费,也只会增加他们消费的商品的需求,从而导致通货膨胀,而且需要很长时间才能影响到其他市场。

看起来,大部分新增资金都流向了富有的投资者,他们在没有刺激通胀(或生产)的情况下,将股市和房地产市场推升至新的高度。