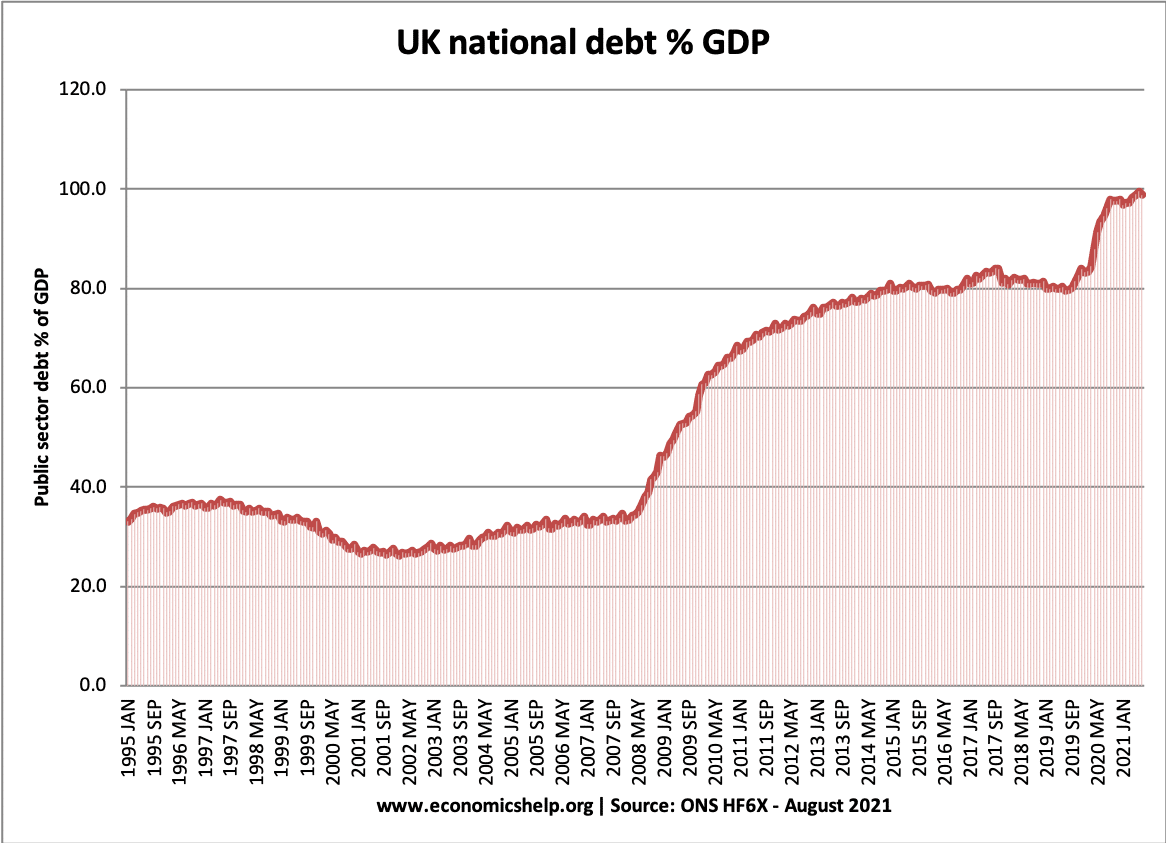

英国国债是英国政府欠私人部门和其他英国国债购买者的总金额。

- 2021年7月,英国公共部门净债务为£2216 .0数十亿(或98.8%国内生产总值的)。(首次超过2万亿英镑)

- 这是1962年以来公共部门债务的最高水平。

- 新冠病毒和紧急政策措施的影响可能会导致未来几年债务水平继续上升。

- 来源:[1。英国国家统计局公共部门财政- HF6X) (页面更新于2020年8月21日)

资料来源:国家统计局债务占GDP的百分比- HF6X|公共部门财政在国家统计局

预算赤字——年度借款

这是政府每年要借的钱。

- 在2020-21年7月,年度净借款为780亿英镑

冠状病毒将如何影响国家债务?

冠状病毒导致了2020年的经济关闭,某些行业继续出现增长放缓。尽管一些行业正在强劲复苏。政府财政受到了负面影响。

- 所得税收入下降,增值税下降,公司税下降,消费税下降。这导致截至2021年3月的财年税收减少310亿英镑。

- 与此同时,政府增加了2043亿英镑的支出(国家统计局)

政府将不得不在以下方面投入更多:

通用信贷——失业补助,住房补助,疾病补助

- 政府向企业提供了高达3500亿英镑的贷款

- 政府公司表示,将为因冠状病毒衰退而裁员的员工支付年薪的80%(高达每年25,000英镑)。财政研究所表示,如果只有10%的工人得到了工资,那么三个月将花费100亿英镑左右。(IFS)

- 通用信贷每年的标准年度津贴增加1000英镑。

- 每周增加37英镑的住房补贴

- 还需要为私人租房者和个体户寻找支持

政府能支付应急措施费用吗?

在第二次世界大战中,政府在一年内借贷了GDP的27%。我们正朝着类似的效果前进。更高的政府开支可以由

- 增加向私营部门举债出售债券。

- 中央银行发行货币(印钞)

- 增税/削减开支(不太可能)

看到的:政府如何支付紧急危机支出?

英国国债的近代史

- 从上世纪90年代中期开始,经过一段时间的财政紧缩,公共部门债务占GDP的比例下降到2002年的29%。

- 2002 - 2007年,国家债务增加到GDP的37%。这种债务水平的增加是在经济长期扩张的情况下发生的;这主要是由于政府决定增加保健和教育开支(见:这一时期的政府支出).社会保障支出也有显著增长。

2008-2015年,公共部门债务急剧增加,原因如下:

- 经济衰退对印花税(房价下跌)、所得税和企业税的打击尤为严重。

- 这些周期性因素也暴露了潜在的结构性赤字。(忽略周期性因素,支出大于税收导致的赤字)

- 对北岩银行(Northern Rock)、苏格兰皇家银行(RBS)、劳埃德银行(Lloyds)等银行的金融救助。

- 从2011年到2015年,由于政府试图减少预算赤字,公共部门债务的增长速度已经放缓。政府宣布了严格的开支限制。

- 2016 - 2019- - - - - -由于政府开支的限制,净债务占GDP的百分比稳定了下来。政府希望债务占GDP的百分比下降更快,但经济增长低于预期。

- 2020-21年由于冠状病毒的影响而上升。

与其他国家比较

尽管按照英国最近的标准,99%的GDP已经很高了,但值得记住的是,其他国家有一个更大的问题。例如,日本的国债为256%,意大利超过134%。美国国债超过GDP的100%。(见其他国家的债务].此外,英国在过去有更高的国家债务,例如在20世纪40年代末,英国的债务超过GDP的200%。

国债的历史

主要文章:英国国债历史

英国自1900年以来的国债

来源:Reinhart, Camen M.和Kenneth S. Rogoff,“从金融崩溃到债务危机”,NBER工作论文15795,2010年3月。和2010年的OBR。

这些图表显示,过去政府债务占GDP的百分比要高得多。尤其是在两次世界大战之后。这表明,与上世纪50年代初相比,英国当前的债务是可控的。(注意,即使在20世纪50年代,英国的国家债务是GDP的200%,英国也避免了违约,甚至设法建立了福利国家和NHS。在当前的环境下,英国将像过去一样难以举债。例如,私人部门储蓄更低,美国不会像上世纪50年代那样给我们大量贷款。

债务削减与增长

战后的国家债务水平表明,高债务水平与生活水平的提高和经济的高速增长并不矛盾。

1950-1980年债务占国内生产总值百分比的下降主要是由于长期的经济增长。

- 看到的:战后英国是如何减少债务的

- 这与英国在上世纪20年代的经历形成了对比,当时英国在第一次世界大战后采取了紧缩政策(以及高汇率),但未能降低债务与GDP之比。第一次世界大战后时期的债务。

历史的预算赤字

自1950年起每年借款

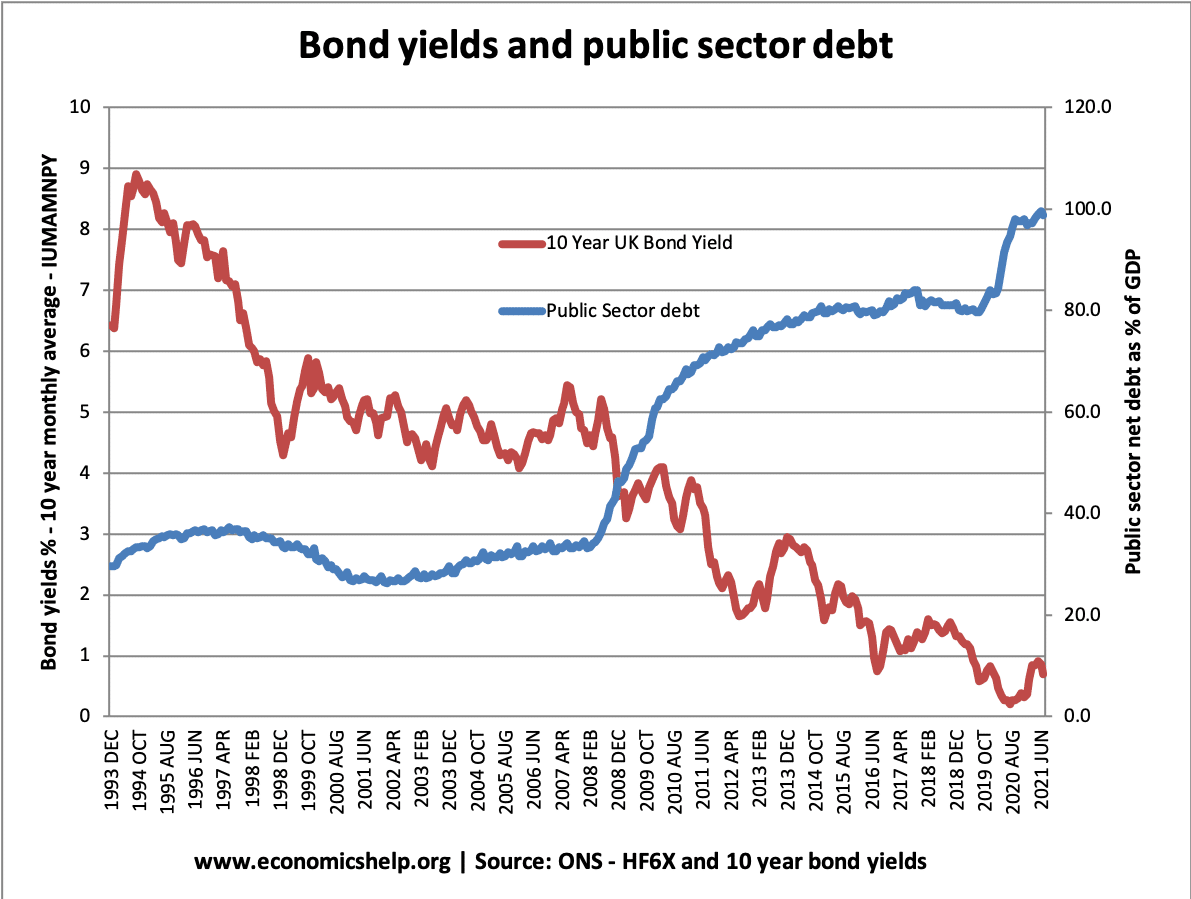

债务和债券收益率

债券收益率反映了借贷成本。较低的债券收益率降低了政府借贷的成本。

自2007年以来,英国债券收益率一直在下降。在债务水平相似的欧元区国家,债券收益率大幅上升,给政府带来了更大的压力,要求他们迅速削减开支。然而,置身于欧元区之外,拥有独立的央行(愿意充当政府的最后贷款人)意味着市场不担心英国出现流动性危机;在流动性危机期间,没有央行愿意购买债券的欧元区成员国面临的风险更大,它们面临的风险包括债券收益率上升和对政府债务的担忧。

参见:欧洲债务的债券收益率| (英国债券收益率下降的原因)

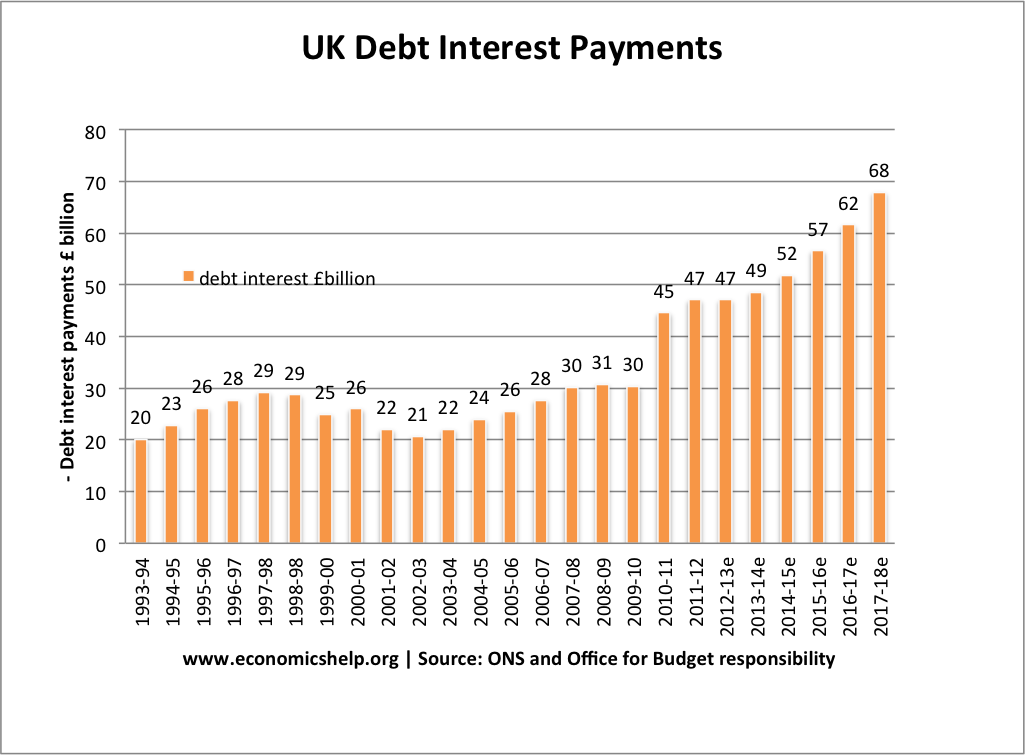

国债的利息支付成本

国债成本是政府债券和金边债券的利息。2011/12年度,英国债务利息支付预计为486亿英镑(占GDP的3%)。与两年前相比,这是一个大幅增长,但仍然是可控的。参见:英国债务利息支付

债务利息支付占GDP的百分比相对较低。

1985-86年,债务利息支付达到GDP的4.5%

国家债务的潜在问题

- 利息支付.政府债务的利息支付成本非常高。2011年,债务利息支付将达到每年480亿英镑(约占GDP的3%)。公共部门的债务利息支付将是继社会保障、卫生和教育之后的第四大部门。鉴于国家债务预计会上升,债务利息支付可能会增加近700亿英镑。

- 未来更高的税收/更低的支出。

- 挤出效应私营部门投资/支出。

- 随着人口老龄化给英国的养老金负债带来更大压力,结构性赤字只会变得更糟。(人口定时炸弹)

- 对汇率的潜在负面影响(链接)

- 随着市场变得更不愿意借钱给英国政府,利率可能会上升。

然而,政府举债并不总是像人们担心的那样糟糕。

- 在经济衰退中借款有助于抵消损失私人部门储蓄增加.政府借贷有助于维持总需求,防止支出下降。

- 在一个流动性陷阱和零利率,政府通常可以在很长一段时间内以很低的利率借款(如日本和英国),这是因为人们想要储蓄和购买政府债券。

- 紧缩措施(如削减开支和提高税收)会导致经济增长下降,导致赤字占GDP的百分比保持不变。紧缩措施和经济|紧缩的时机

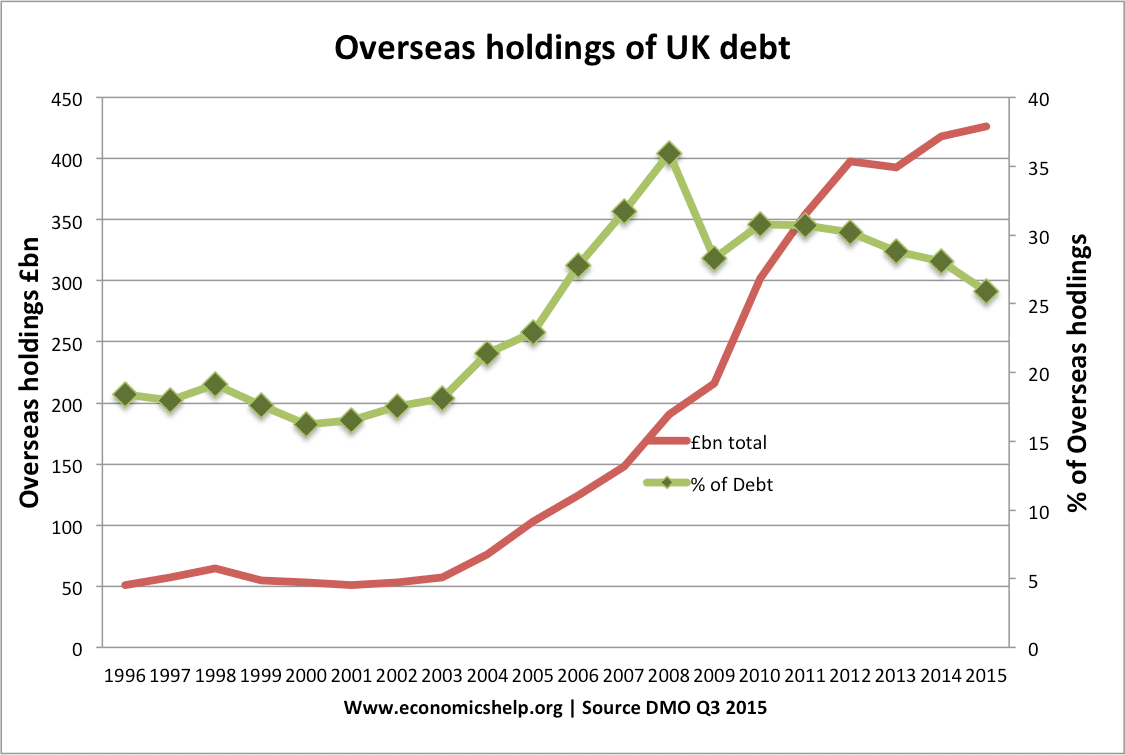

谁拥有英国国债?

英国的大部分债务过去由英国私营部门持有,尤其是英国的保险和养老基金。近年来,英格兰银行(Bank of England)购买了英国国债,使其在英国公共部门债务中的持股比例达到25%。

海外投资者持有约25%的英国国债(2016年)。多见于:英国向谁拥有资金?

更多:谁拥有英国债务?

英国总债务-政府+私人

- 研究英国债务的另一种方法是同时研究政府债务和私人债务。

- 英国债务总额包括家庭部门债务、企业部门债务、金融部门债务和政府债务。这超过了GDP的500%。英国债务总额

私营部门储蓄

在考虑政府借贷时,重要的是要把它放在大背景中考虑。从2007年至2012年,私人部门的储蓄大幅增加(英国的储蓄率).私营部门一直在寻求降低债务水平和增加储蓄(例如购买政府债券)。储蓄的增加导致私人部门支出和投资急剧下降。政府借贷的增加利用了私人部门储蓄的急剧增加,并帮助抵消了AD的下降。看到的:私人和公共部门借款

如何降低债务占GDP的比例?

- 经济扩张,提高税收,减少福利支出,如求职者津贴。自2010年以来发生的经济放缓已经把英国推入了一个经济增长缓慢的时期——尤其是如果我们考虑人均GDP增长的话。因此,进一步压缩税收收入导致赤字削减目标无法实现。

- 政府削减开支和增加税收(如增值税),以改善公共财政和处理结构性赤字。困难在于这些开支削减会在多大程度上降低经济增长,并阻碍改善税收的努力。一些经济学家认为,赤字整固的时机非常重要,增长应该先于财政整固。

- 看到的:在不损害增长的情况下减少债务的实际解决方案

其他国家的债务

参见:

英国现在的麻烦很大,比1945年、1918年、1815年和1713年严重得多,当时很多士兵回国,经济上又有了生产力。过去美国政府和早些时候的荷兰政府为英国国债提供融资,但未来它们将无法为英国政府的国债提供融资。从2006年到2016年,英格兰银行购买了英国政府债务的三分之一。现在它是由流通中的货币,由在银行和他们的口袋里有钞票的人提供资金的。自2006年以来,英格兰银行一直处于弱势地位。

英国和其他采用FPTP投票制度的国家(美国、加拿大、法国、意大利,可能还有澳大利亚)可能在下一代破产,停止支付利息,这意味着福利国家的终结。2017年的数字仍然未知,但在德国、瑞典、丹麦和荷兰等具有比例代表制的国家,政府债务的比例可能会下降3%至5%,而在采用FPTP投票制度的国家,这一比例可能会上升或保持,因为今年是经济良好的一年,就像往年一样。世界银行的数据显示,由于英国的储蓄率非常低,2016年降至11%,英国的未来将异常黯淡。

然后是日本。它的利率是世界上最低的,比避税天堂瑞士还低。它的债务是由自己的储户提供资金的。250%的债务可能意味着未来会出现摩擦,但到那时,英国早就完蛋了。

你说由华盛顿和阿姆斯特丹资助是什么意思?你的意思是说他们在贷款上确实亏了钱吗?

英国为什么需要增加政府债务

人们普遍认为政府债务是一件坏事。

英国政府不需要发行债券,这是一个事实。在现代货币时代,英格兰银行可以创造政府所要求的任何数量的货币,而不必借入或征税。这是因为,事实上,现在所有的钱都是银行放贷时凭空创造出来的,包括英格兰银行直接向财政部放贷时。这是因为所有的钱都是债务:如果有疑问,就去读一下英国银行钞票上的内容,就会意识到这些只是债务,这一事实得到了证实,因为这笔现金被计入了英国政府账户中的国债。量化宽松政策也证明了这一点:自2009年以来,4350亿英镑的英国国债被货币化。因此,就没有任何技术上的理由可以解释为什么所有的政府债务都不能以这种方式被取消(就像量化宽松政策实际上已经做到的那样)。因此,我们必须认识到,当英国拥有自己的货币和自己的央行时,政府债务是一种选择,而不是必须发行的东西。

另一个显而易见的事实是:政府债务只是政府创造货币的另一种形式。正如量化宽松所证明的那样,它可以兑换成现金。它所提供的只是一种储蓄机制。但这是一个非常重要的储蓄机制。事实上,这是英国最安全的储蓄方式。这是因为无论发生什么,英国政府总是能够偿还债务,因为它总是能够按需以电子方式创造现金来偿还债务。它有这个权利。没有人能和你有同样的感受。而且,创造这种货币实际上是没有成本的:只需将数据输入计算机。

在阐述了这些明显正确的观点(这些观点似乎被大多数人忽略了)之后,现在让我说说为什么我们需要政府债务的稳步增长。

首先,如果我们要实现一定程度的通胀(我们普遍认为2%至3%是不错的),那么我们需要更多的资金。而政府债务就是货币。实际上,正是支付的承诺支撑着经济。通货膨胀表明我们每年需要更多的债务。如果我们不这样做,那么经济就会缺乏现金,这至少会导致经济压力。它还可能导致更多的私人债务,这是更危险的,因为它的利息成本比政府债务高得多,因此会限制实际增长。因此,通胀要求政府增加债务。对于一个不断增长的经济来说,这是最好的交易。这就是为什么政府必须创造它。

退休人员也要求更多的债务。支撑所有私人养老金支出的年金,涉及到一种微妙的平衡,要在预期寿命、可用资金和它们能产生的回报之间取得平衡。一个可以降低风险的变量是回报率和获得回报的确定性。政府债务的回报可能非常低(考虑到通货膨胀后,目前实际上是负的),但它肯定会得到支付,这正是养老金领取者想要的。没有人希望自己的退休金在退休前就到期。因此,政府债务是养老金的主要投资对象。随着婴儿潮一代退休,我们面临着私人养老金领取者的增加,政府债务支撑他们养老金的需求正在增加。

第三,银行需要这些债务。当大多数人把钱存在银行时,他们认为它是安全的。这是因为政府担保了大多数个人在银行的存款,因此,如果银行倒闭,储户将拿回他们的钱。这是我们大多数人信任银行的唯一原因。但这不适用于那些在英国每天晚上都会在银行账户里存入数百万英镑的企业。这些企业没有这样的保证。如果银行破产,就像2008年的雷曼兄弟那样,那么它们很可能会跟着破产。所以他们不存现金。他们与银行签订合同。银行在晚上向他们出售政府债券,这些债券随后归储户所有,这些债券不会破产,因为英国政府(与银行不同)不会破产,银行同意在早上以略高的价格买回这些债券,增加的部分代表到期的利息。 If there were no government bonds to fulfil this role then the banking market would grind to a halt.

第四,在当前这种实际利率(经通胀调整后)为负的时候,那些持有政府债务的人在补贴纳税人。债务越多,纳税人得到的补贴就越多。

第五,为政府债务支付利息是一件好事。如前所述,它首先支撑了私人养老金。还有很多最稳定的储蓄基金。我并不是说这是一个完全公平的财富再分配,因为它不是。但我也说,这不是经济损失的收入。因为这是要纳税的,有些甚至会被收回。但说它很糟糕,类似于反对高利贷的论点,也类似于政府不应该在寻求为该国提供一个安全、稳定和安全的银行、养老金和储蓄部门方面发挥作用。我认为这正是政府应该扮演的角色之一。

因此,我们需要债务,而由于通货膨胀、经济增长和领取养老金的人越来越多,我们需要更多的债务。多多少?英国的名义国债目前约为1.8万亿英镑,量化宽松之后约为1.4万亿英镑。假设通胀率在2%到3%之间,我们一年需要多少额外的债务?300亿到500亿英镑之间的任何金额似乎都是答案。这不是一门精确的科学:会有波动和回旋。

但问题是,这种新债务至关重要:它必须发生,否则经济就会受到损害。这个数字不包括为特定目的发行的债券,比如基础设施基金。如果发行量低于这个数字,经济就会陷入困境。这是一个简单的事实,也解释了为什么痴迷于平衡预算是如此危险。

最后一个谬误是,总有一天债务会被偿还。不,它不会。那是因为债务就是钱。这使得它不同于其他所有以货币计价的债务。它们根本不是一回事。以货币计价的债务必须偿还。债务即金钱,只有当我们想要摧毁金钱时,才会得到偿还。我们为什么要这么做?难道有人真的认为我们将来可以生活在一个没有钱的社会吗?我对此深表怀疑。 And in that case national debt does not have to be repaid, ever, which is exactly what history tells us.

政府债务是一件好事。这种危险是固有的神话,它不是。

英国银行券上哪里写着它的债务?

上面写着"我保证让搬运工靠岸"

现在唯一的问题是,大部分的债务/钱都存在离岸账户中,需要在我们的社会中流动。

所以你是说英国政府借的钱是英格兰银行凭空造出来的吗?银行将这些债务出售给私人组织和个人。因此,纳税人为没有内在价值的无中生有的钱支付利息。这难道不是对680亿英镑财富的掠夺吗?

坦白地说,我觉得你的许多“显而易见的事实”都很荒谬。你不能就这么取消1.78万亿英镑的政府债务。量化宽松并不是一种免费免除债务的方式。这不是持续通胀的运作方式。你不能只印钞票而不造成严重后果。一张银行券不是货币(纯粹意义上的货币),所以你不能将它与英国央行的货币注入进行比较,因为银行券在“更高级别的货币”中处于更低的位置,所以它的存在量可能远远高于英国央行的储备。

量化宽松是一种公开市场操作,中央银行使用印钞购买政府债券。它的目的是增加经济中的货币流通,以刺激总需求。如果你只是用它来偿还政府债务,每次政府债务失控,通货膨胀就会飙升。英国的通货膨胀率目前在2.1%左右。如果你向货币供应注入额外的1.78万亿英镑(几乎是QE1, QE2和QE3注入金额的两倍),通货膨胀会迅速增加,这将导致货币流通速度增加,因为它以惊人的速度失去其价值,这将增加需求拉动通货膨胀。这将演变成恶性通胀危机,彻底摧毁英国经济(与魏玛德国的影响相同)。

我甚至不会浪费精力解释为什么英国不能直接违约。

你所说的大部分内容并不适用于我们正在谈论的水平。债务扩张是必要的,货币扩张也是必要的,但不是你所说的那种规模。

请参加一个关于货币经济学的MOOC课程。

另外,在你告诉我他们没有印钞票之前,这是数字的。印钞只是货币注入的术语。

告诉阿根廷,政府债务不是坏事。“我们普遍认为2%到3%是好的”这句话显然是无稽之谈。谁同意…退休人员还是固定收入?在一个由信贷驱动的经济中,通货膨胀和部分银行体系对整个经济的运转至关重要。问题在于,每单位债务产生的实际收入大幅下降。婴儿潮时期出生的人正在退休,准备变现他们的资产……希望得到更高的价格。在英国,很少有人能节省很多钱,每个人都希望在教育和国民健康方面投入更多。这个国家不再是曾经的思想和资本的中心。我不能肯定地预测政府债务会在下一次衰退中飙升,而利率已经接近世纪低点。 Pension funds can barely make money and underfunding is rampant. WHEN interest rates rise again by even a couple of percent bankruptcies will soar. Then all you have to do is look at politicians today…. Government debt will head higher soon….

在货币政策的平衡行动中,商定债务是必要的。如果做得正确,它等于对一个国家/银行的会计或缺乏信心,其能力的会计。这种平衡的决定从来都不是确定的,而是由各级市场决定的,结果并不总是明确的,可能会犯错误。如果它是一门精确的科学,我们都会富有,没有人会贫穷。我们只能在金字塔的上下起伏中自己决定。

好一个理查德。大多数人不了解我们的货币体系是如何运作的。你说对了。

英国央行的资产负债表扩张或收缩基本上是我们调整货币供应以支持经济和保持通胀在健康范围内的方式。

我认为我们把资产负债表扩张称为债务是不幸的,它误导了大多数人,他们认为国家正处于可怕的债务状况。(总神话)

我刚刚在iPlayer上看了《差点让英国破产的银行》,我仍然很困惑。英国有多少国债是由银行纾困造成的?因此,紧缩在多大程度上是由它造成的?我在努力寻找一个直截了当的答案

银行救助资金为5000亿英镑,而且大部分已经偿还,尽管公共财政损失了270亿英镑,但从这些数字来看,这微不足道。其中大部分是由于衰退/经济低迷而增加的借贷,而不是由于紧缩。紧缩被用作试图减少持续赤字的一种手段,这样我们就不会借更多的钱。

谁能解释一下为什么英国的国债占GDP的比重从去年同期的86.6%下降到现在的96.7% ?资料来源:世界债务时钟(图以$$$表示)。自圣诞节以来,我们似乎已经借了额外的1万亿美元!http://www.usdebtclock.org/world-debt-clock.html

不,去年12月的国债是1.83万亿美元,而且还在上升。

如果你从公布的数据中得到这个数字,那就是84.1%,这实际上是自08年危机以来的首次下降。

所以上一个削减国家债务的政府是布莱尔第一届工党政府的戈登·布朗?

紧缩政策失败了。

解决不断扩大的债务问题的最好办法是繁荣的经济,让每个工作的人都得到不需要政府补贴的工资,并对商业利润适当征税。

这个分析有什么问题吗?

“解决不断扩大的债务问题的最佳办法”是遵循麦考伯原则(货币更新)

-拥有1英镑,花费1.06英镑=结果痛苦。

-拥有1英镑,花费94p =结果幸福。

除了短期波动,支出还需要根据收入来管理

借钱并支付利息然后再送人也是毫无意义的。

当然,当我们接近充分就业时,就像我们现在拥有的政府应该会产生盈余(就像上世纪90年代末那样),并减少国家债务。不这样做就意味着英国出现了结构性问题?

//www.dogshopdc.com/blog/152882/economics/what-is-a-structural-deficit-problem/

还有一个问题:如果英国央行购买政府债券,它从哪里得到这么做的“钱”?

我认为发行金边债券的是政府,而不是英国央行

在2007/ 2008年经济崩溃之时或2010年这一时期接近尾声时,工党政府实际上已经开始走出衰退——对还是错?

大约在2010年,美国一所大学提出了一个理论,如果你的债务占GDP的比例超过了90%,那么你的经济就会永远完蛋,许多政府,尤其是欧洲央行,利用这个理论引入了严厉的紧缩措施。这个大学理论后来被揭穿了——对还是错?

如果你看看英国历史债务与GDP之比;在实行紧缩政策的时候;债务与GDP之比上一次达到2010年的水平是在1966年。由于生活在1966年,当时没有削减公共支出的巨大经济需求,也就是说一切都很好。那么,这种“需要”采取激烈的行动是不是都是废话呢?

由于布雷特

//www.dogshopdc.com/blog/153626/debt/was-austerity-necessary-in-2010/

//www.dogshopdc.com/blog/153619/economics/when-did-the-recovery-from-the-2009-recession-occur/

//www.dogshopdc.com/blog/7541/debt/does-government-debt-lead-to-lower-economic-growth/

大家好…

这是整个现代历史上最重要的讨论。这是因为世界正在进入一个工作、资本和消费主义的不同时代。人类从来没有走过这条路,在“不久的将来”,也就是在20到50年的经济时间范围内,也就是在现有孩子的一个工作寿命内,一切都会改变。

我想说的是,金钱和债务,按照我们目前的理解,将会不复存在。这是因为在未来50年内,生产效率将趋向于100% ....请让我解释一下,然后你驳回这是无稽之谈....

就业/效率/债务的整个概念将会发生指数级的变化。公司雇佣员工,拥有生产手段,竞争提高效率。对许多人来说,这就是资本主义应该运作的方式,资本的所有者和工人。货币流动,货币基础扩大以满足效率的提高(每单位资本的工人产出),一切都很好,(或多或少)。

然而,一场巨大的变革正在到来。在20至50年内,制造产品和服务的工人将被“智能机器人”取代....这些将呈指数增长,因为他们将自己制造…2、4、8、16、32.....然后数十亿

这是一场世界变革——没有人能够逃避它的影响——除了(少数)非常富有和非常强大的人。智能机器人将制造智能机器人——这将导致机器人系统和机器人“创造财富”的指数级增长。在50年的时间里,很少有人会拥有我们今天所知道的工作(人们可能会选择工作,但那将是他们的选择)。将会有大量的财富——但人们不会创造财富。*我们已经看到了这种趋势,以UBA为例,他们的效率非常高,再加上无人驾驶汽车(亚利桑那州已经有没有司机的出租车了),你就有98%的效率了。

很少有人了解这种新技术的能力,也很少有人预见到变革的到来——想想铁路及其如何改变了世界经济。有趣的是,随着铁路的发展,智能机器人也会做同样的事情。

但是-谁拥有这些机器人?谁拥有“生产资料”和许多服务?没有人会回答这个问题,人们会说,资本总得有人拥有,但为什么呢?

所以,当我们替换“工人”时,标准的经济学理论会发生什么变化?资本还重要吗?如果是这样,为什么机器人可以在没有任何帮助的情况下赚到社会所需的钱……我们还需要考虑谁拥有资本吗?如果只有“少数人”拥有资本,那么我们其余的人实际上是被“用户”所奴役,而对公平分配没有任何发言权?

那么,如果资本不重要,债务会怎么样呢?谁在乎债务是什么?每个人都可以拥有他们想要的任何东西(取决于行星的资源),问题将是关于分享的总世界资源。因此,债务将毫无意义,如果你印更多的钱,那么它将直接进入通货膨胀,因为没有中间人(工作/资本/效率/产出)。如果你借钱——你会怎么用这些钱呢?——你不能用它来创造任何财富,因为财富生产已经是100%高效的了。如果你花了借来的钱,因为可用的资源是有限的——这只会使所有东西的价格膨胀。

工作、资本、货币和债务变得毫无意义。对我来说,这一最终结果似乎是不可抗拒的,我所不确定的是时间表……以及我们能否创造一个合理的过渡?

感谢您的谆谆教诲。

感谢你的阅读。

中科